Pacte Dutreil : transmettre son entreprise dans de bonnes conditions fiscales

A l’approche du départ en retraite, le dirigeant, propriétaire de son entreprise, a comme principal souci de favoriser sa pérennité en permettant aux futurs dirigeants de la reprendre dans de bonnes conditions. Et c’est d’autant plus vrai quand son ou ses successeurs sont ses enfants. Or, afin d’éviter de faire peser sur les enfants de trop lourds droits de succession, le législateur leur permet de profiter de nombreuses exonérations sur les frais de donation et de succession grâce au Pacte Dutreil. Abeille Assurances vous en résume le fonctionnement.

Découvrir le fonctionnement du Pacte Dutreil

Qui en sont les signataires ?

Si la configuration la plus usitée est celle d’un Pacte entre parent et enfant(s), il est aussi possible que le Pacte lie le propriétaire de l’entreprise à une tierce personne.

Quelles sociétés peuvent profiter de ce Pacte ?

La loi de finances 2024 a précisé les activités et formes juridiques pouvant bénéficier d’un Pacte Dutreil : la société transmise doit exercer une activité opérationnelle de type commerciale, industrielle, agricole, artisanale ou libérale. En revanche, les activités visant à la gestion de son patrimoine mobilier ou immobilier dont l’activité de loueur en meublé ou d’établissements commerciaux ou industriels munis de mobilier ou du matériel nécessaire à leur exploitation ne sont plus éligibles au dispositif Dutreil.

Sous réserve qu’elles participent activement à la conduite de la politique d’un groupe et au contrôle de ses filiales, les holdings animatrices y sont éligibles, les holdings mixtes devant avoir une activité d’animation prépondérante.

Quels avantages fiscaux pour les bénéficiaires du Pacte ?

Ceux qui reçoivent les titres ou l’entreprise bénéficient d’un abattement de 75 % sur la valeur des titres ou biens transmis.

Exemple :

un chef d’entreprise décède. Il était divorcé, avait trois enfants et n’avait jamais réalisé de donation. Son patrimoine est uniquement composé des titres d’une société évalués à 1 000 000 €. Les trois enfants se partagent par tiers les titres de la société.

Sans Pacte Dutreil |

Avec Pacte Dutreil |

|

Les titres de la société sont retenus pour 100 % de leur valeur par le notaire. Compte tenu de l’abattement de 100 000 € disponible par parent et par enfant au moment de la succession, la part du patrimoine taxable par enfant sera de : |

Si le chef d’entreprise et ses enfants respectent les conditions du Pacte Dutreil, la valeur des titres est réduite à 25 % de leur valeur réelle. Les droits de succession s’élèvent donc à 0 € ! |

De plus, si le donateur a moins de 70 ans, une réduction de 50 % est appliquée sur les droits restant dus, sous réserve que les titres aient été donnés en pleine propriété.

NB : En cas de donation de l’entreprise aux salariés, la loi prévoit un abattement sur option de 500 000 € sur la valeur du fonds ou de la clientèle, ou sur la fraction de la valeur des titres transmis représentative du fonds ou de la clientèle. En cas d’option, l’exonération Dutreil ne s’applique pas sur les autres actifs de l’entreprise calculée par le notaire.

Comment le mettre en œuvre de son vivant ?

Compte tenu qu’il s’agit d’un acte sous seing privé, c’est-à-dire en présence des seules parties, il n’est pas nécessaire de le rédiger devant un notaire, mais la présence d’un avocat est fortement conseillée. Cependant, afin d’en authentifier la date, il convient néanmoins de l’enregistrer dans le mois qui suit sa signature auprès du Service départemental.

Associer un Pacte Dutreil et une donation de titres démembrés

Il est possible de limiter la donation à la seule nue-propriété des titres. Cela permet d’en conserver l’usufruit, c’est-à-dire de pouvoir continuer à recevoir les dividendes versés par la société. Cela permet au chef d’entreprise de préserver ses revenus. La transmission de l’entreprise sera alors effective à son décès.

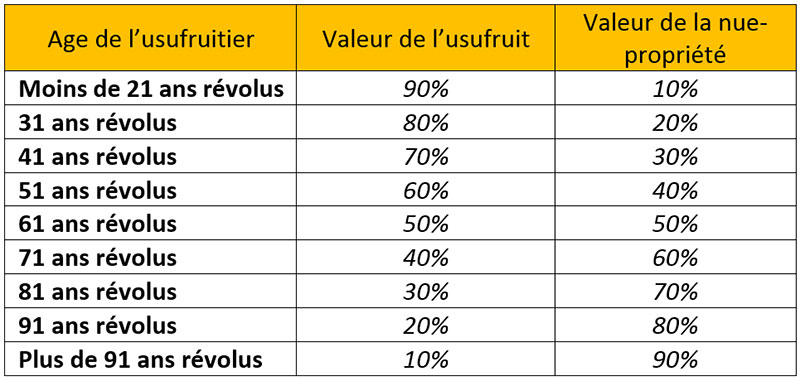

Compte tenu que la valeur de la nue-propriété dépend de l’âge de l’usufruitier (de son espérance de vie), le calcul effectué par le notaire pour évaluer la valeur des titres sera diminué en proportion. En retenant le barème du code général des impôts, la valeur retenue sera calculée selon le tableau ci-après :

Exemple : un chef d’entreprise possède une entreprise. Il a trois enfants dont un qui souhaite reprendre l’entreprise après le départ de son père. Les titres de la société sont évalués à 2 000 000 €. A 65 ans, il décide de partir en retraite et donne la nue-propriété des parts à ses trois enfants dans le cadre d’un pacte Dutreil.

Le notaire évalue la donation de nue-propriété des parts selon le barème du Code général des impôts :

- 2 000 000 x 60 % = 1 200 000 €.

- Abattement Dutreil : 1 200 000 x 25 % = 300 000 € soit 100 000 € par enfant .

- Application de l’abattement sur les donations entre parent et enfant : 100 000 €.

- Droits de donation : 0 €.

Dans un tel cas, il est aussi possible de n’effectuer une donation des titres qu’à l’enfant impliqué dans la bonne marche de l’entreprise, quitte à compenser cet avantage par une soulte d’autres donations ou un rapport à la succession.

Bon à savoir : il est possible de céder une partie des titres dans le cadre d’un Pacte Dutreil, afin de percevoir une partie de la valeur de votre entreprise.

Ce montage présente donc de gros avantages fiscaux pour les chefs d’entreprise qui souhaitent plus pérenniser l’activité de l’entreprise qu’ils ont créée en favorisant sa reprise, que d’en toucher les fruits par sa cession, (même si les deux sont possibles). Avant de mettre en œuvre un tel montage, n’hésitez pas à vous faire accompagner par des spécialistes de ce dispositif. Votre agent général Abeille Assurances peut en effet s’appuyer sur des spécialistes afin de vous accompagner dans la cession de votre entreprise et se tient à votre disposition pour préparer votre retraite, placer le fruit éventuel de la vente de votre entreprise, ou mettre en place des solutions d’épargne et de prévoyance pour votre entreprise.

Document non contractuel d’information générale à jour le 19/04/2024

Contacter un agent généralVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mes risques - - Mon activité

Piratage de compte d’entreprise : adoptez les bons réflexes en matière de cybersécurité

Selon le site gouvernemental Cybermalveillance.gouv.fr(1), le piratage ...

-

Mon activité solidaire responsable - - Mon activité

Entrepreneuriat et développement durable : deux engagements de longue date chez Abeille Assurances

Depuis de nombreuses années, nous sommes engagés aux côtés des entrepreneurs ...

-

Mon activité

Le statut juridique de votre entreprise : votre première grande décision

Vous portez votre projet depuis des mois et voilà enfin le moment de le ...