Prêt immobilier : changez d’assurance emprunteur pour faire des économies !

Vous souhaitez faire des économies sur votre crédit immobilier ? Savez-vous que vous pouvez baisser vos coûts d’assurance liés à votre emprunt en changeant d’assurance emprunteur ? Découvrez la marche à suivre !

Quand vous contractez un prêt immobilier, votre organisme de crédit vous fait souscrire une assurance pour garantir votre emprunt. Si ce n’est pas une obligation légale, cette assurance permet de vous protéger, ainsi que votre famille, notamment en cas de décès, d’invalidité, d’incapacité de travail, car c’est l’assurance de prêt immobilier qui prendra le relais.

Résilier son assurance emprunteur : ce que dit la loi

Depuis 2010, votre banque ne peut plus vous imposer l’adhésion à son contrat d’assurance groupe. Vous pouvez donc opter pour une délégation d’assurance lorsque vous contractez votre crédit immobilier sous réserve que le contrat proposé en délégation présente un niveau de garanties équivalent à celui du contrat d’assurance proposée par la banque.

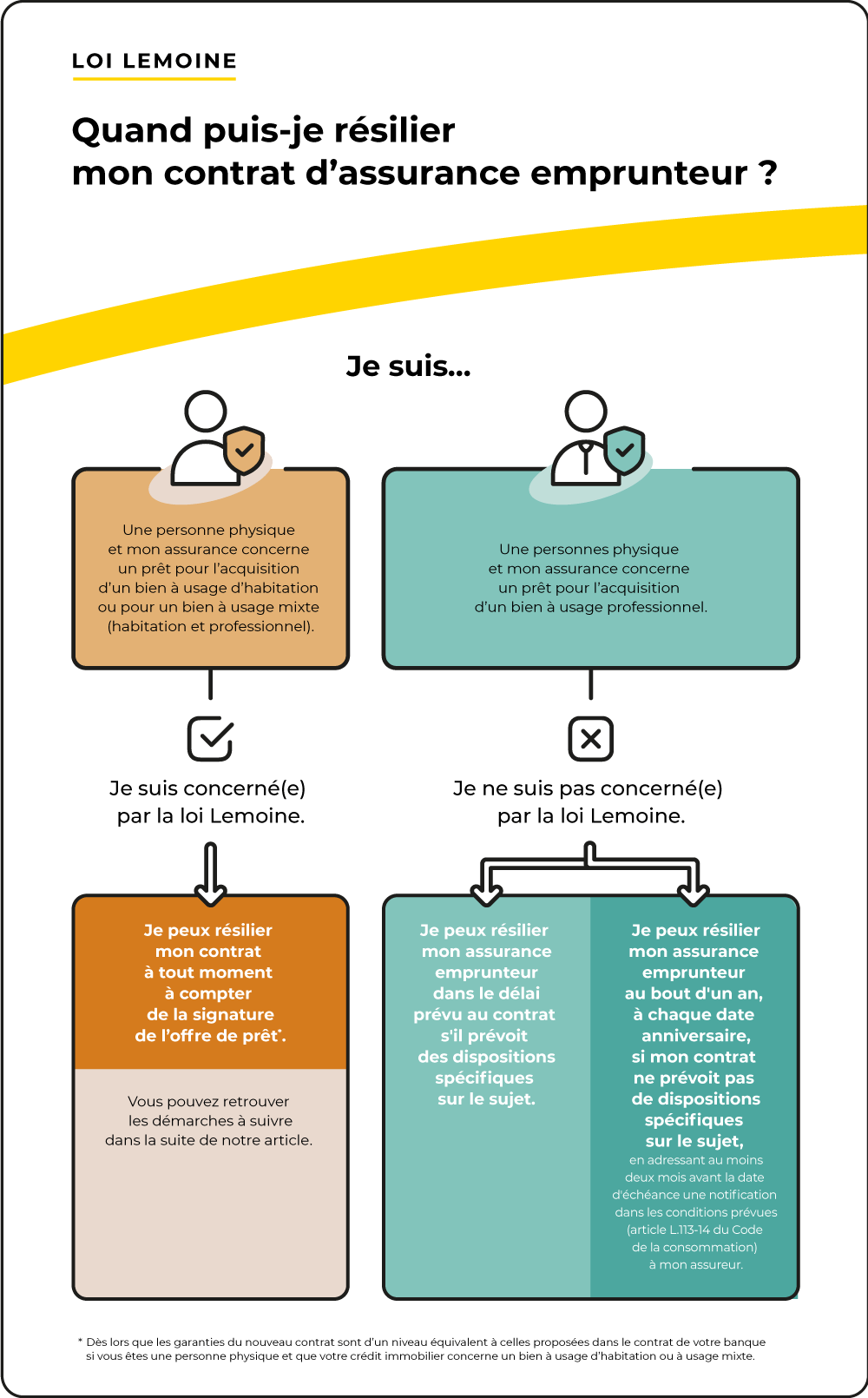

Si vous avez souscrit l’assurance de votre banque, vous pouvez, dans certains cas, en changer. En effet, la loi Hamon et l’amendement Bourquin ont progressivement assoupli la résiliation d’un contrat d’assurance de prêt immobilier sous certaines conditions. Bonne nouvelle pour vous : la loi Lemoine, entrée en vigueur en 2022, vous permet de changer d’assurance emprunteur à tout moment*.

Découvrez si votre situation entre dans le cadre de la loi Lemoine :

Dans quelles conditions peut-on résilier son assurance emprunteur ?

Votre contrat d’assurance de prêt immobilier peut prendre fin ou être résilié dans trois cas de figure.

1. Si vous avez fini le remboursement de votre crédit : dans ce cas-là, le contrat a pris fin. Assurez-vous tout de même que votre contrat est bien clos.

2. En cas de remboursement anticipé de votre emprunt : si votre emprunt est assuré auprès de votre organisme prêteur, là aussi, votre contrat prend fin automatiquement. En revanche, si vous êtes assuré auprès d’un autre acteur, vous devrez le prévenir par lettre recommandée et lui demander de mettre fin au contrat dans les meilleurs délais.

3. Pendant le remboursement en cours si le nouveau contrat d’assurance emprunteur présente des garanties équivalentes à celles du contrat d’assurance de prêt proposé par votre banque*.

Assurance de prêt immobilier : les bons conseils pour réussir son changement

Commencez par étudier les offres et comparez-les aux tarifs des contrats d’assurance groupe proposés par les établissements prêteurs. N’hésitez pas à demander des simulations d’assurance de prêt immobilier en précisant bien votre âge, votre profession, le montant et la durée du prêt.

Notre conseil

Pensez à bien comparer les garanties entre les différents contrats d’assurance avec la fiche standardisée d’information. Quel que soit votre profil, étudiez attentivement les offres et les garanties associées. Une couverture des sports pratiqués en amateur peut être indispensable ou superflue, le délai de franchise est variable, la prise en charge peut dépendre d’une quotité… Ajustez le contrat au plus près de vos besoins et de votre situation personnelle et professionnelle ainsi que des exigences de l’établissement prêteur.

Si le tarif est un critère essentiel dans le choix de votre assurance de prêt, d’autres éléments sont tout aussi importants. Ils peuvent être liés à l’étendue des garanties, aux conditions et modalités de prise en charge de vos mensualités, ainsi qu’aux exclusions. Voici les principales garanties à étudier :

- la garantie décès ;

- la garantie perte totale et irréversible d’autonomie qui doit vous assurer le paiement intégral du capital ;

- les garanties d’incapacité temporaire totale, invalidité permanente totale et invalidité permanente partielle car la prise en charge peut varier selon le degré et la nature de l’invalidité.

Notre conseil

N’oubliez pas non plus de bien lire les exclusions qui précisent les situations non couvertes par votre contrat et les limitations de garanties.

Changement d’assurance de prêt immobilier : les démarches

Une fois votre nouveau contrat choisi, la première chose à faire est de contacter votre banque. Vous devez obtenir son accord écrit. Elle doit vous notifier son accord ou son refus de substituer votre nouveau contrat dans un délai de dix jours ouvrés. Toute décision de refus devra être justifiée.

Si votre banque approuve votre substitution d’assurance, elle vous enverra un avenant au contrat de crédit immobilier dans les dix jours ouvrés de votre demande.

Dans un second temps, vous devrez renvoyer l’accord de substitution et le courrier de résiliation signés à l’assureur du contrat dont vous demandez le remplacement. Votre résiliation s’appliquera dans un délai de dix jours suivant la réception par votre assureur de votre demande ou à la date choisie de prise d’effet de votre nouveau contrat si elle est plus tardive. Une fois le contrat résilié, vous êtes couvert par votre nouvelle assurance emprunteur.

Grâce à des garanties adaptées à vos besoins et conformes à celles exigées par les banques pour les risques décès, perte totale et irréversible d’autonomie, incapacité et invalidité, l’assurance de prêt immobilier Abeille Assurances dispose de nombreux atouts pour vous séduire.

* Dès lors que les garanties du nouveau contrat sont d’un niveau équivalent à celles proposées dans le contrat de votre banque si vous êtes une personne physique et que votre crédit immobilier concerne un bien à usage d’habitation ou à usage mixte.

Document non contractuel à caractère publicitaire à jour le 07/04/2025

Découvrir notre assurance prêt immobilierVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mon emprunt

Le questionnaire de santé pour une assurance prêt immobilier : à quoi dois-je m’attendre ?

Dans certains cas, vous allez devoir remplir un questionnaire de santé ...

-

Mon emprunt

Emprunter à deux : comment assurer son prêt immobilier ?

Vous écrivez une nouvelle page de votre vie en achetant un bien immobilier ...

-

Mon emprunt

FSI : un document essentiel pour choisir votre assurance prêt immobilier

Vous venez de trouver la maison ou l’appartement de vos rêves ? Vous devez ...