Loi Pacte : les changements qui vous concernent

La loi Pacte simplifie les mécanismes de l’épargne retraite. Vous constituer une épargne devient plus facile pour réaliser vos projets. Voici tout ce que vous devez savoir en cinq points clés.

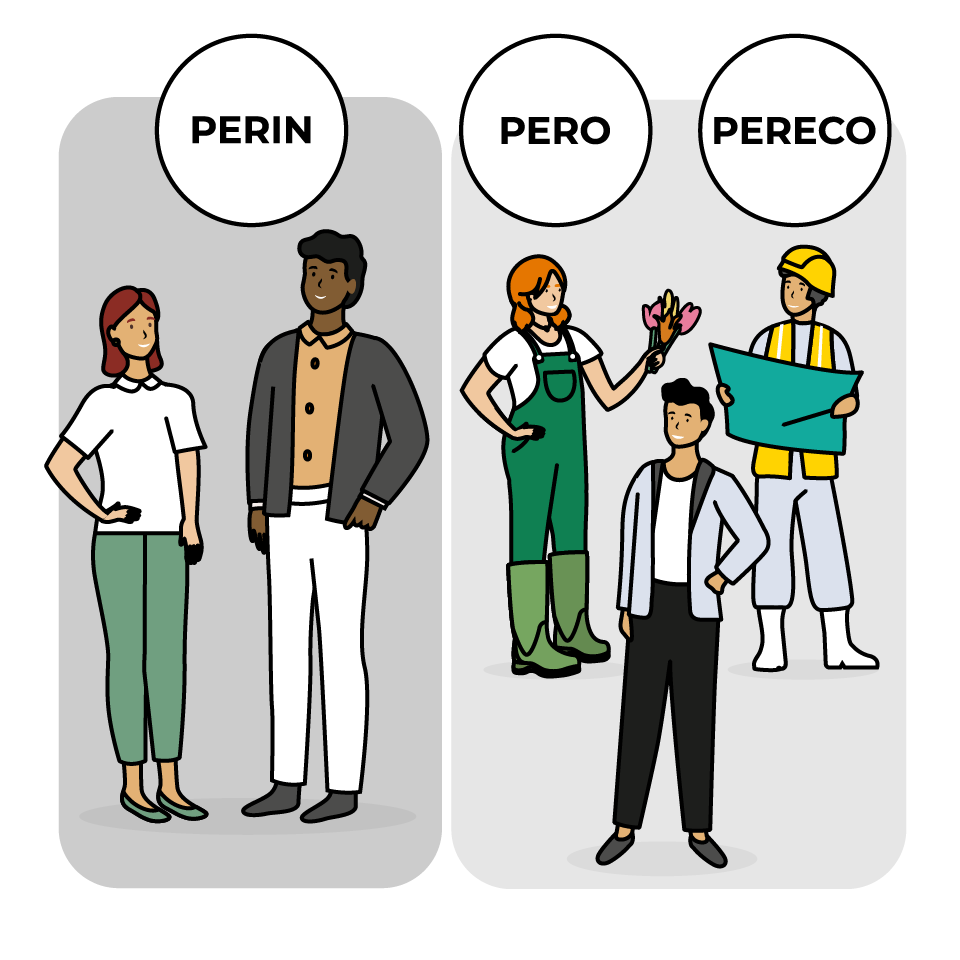

1. Création de nouveaux Plans d’épargne retraite (PER)

Bien que les Français soient des champions de l’épargne, l’épargne retraite est encore très peu développée. Or, les revenus versés par l’Assurance retraite s’avèrent généralement insuffisants pour conserver son train de vie à la retraite. Dans ce contexte, la loi Pacte a instauré de nouvelles règles pour développer et faciliter l’épargne retraite.

Depuis le 1er octobre 2019, l’épargne retraite a été simplifiée. De nouveaux produits remplacent les anciens dispositifs :

- le Plan d’épargne retraite individuel (PERIN) succède au Plan d’épargne retraite populaire (PERP), au Préfon (fonctionnaires et ex-fonctionnaires), au contrat retraite Madelin et au contrat retraite agricole ;

- le Plan d’épargne retraite d’entreprise collectif (PERECO) succède au Plan d’épargne retraite collectif (PERCO). Il est souscrit par une entreprise pour l’ensemble de ses salariés,

- le Plan d’épargne retraite obligatoire (PERO) succède au Plan d’épargne retraite d’entreprise (PERE ou contrat Article 83). Il est souscrit par l’entreprise au profit de tout ou partie de ses salariés.

Chaque PER se compose de trois compartiments en fonction des types de versements :

- les versements volontaires individuels de l'adhérent ;

- les versements issus de l’épargne salariale (intéressement, participation et jours de congés placés sur un compte épargne temps) ;

- les versements obligatoires du salarié ou de l'employeur dans le cadre d’un Plan d’épargne retraite entreprise ou d’un Plan d’épargne retraite obligatoire auquel le salarié est affilié à titre obligatoire.

Pour le PERIN, les deux derniers compartiments pourront être alimentés par des transferts issus de PERO ou PERECO (ou d’anciens dispositifs PERE et PERCO) dans les conditions fixées par la législation en vigueur.

2. Une fiscalité harmonisée et attractive

Pour les épargnants :

- les versements volontaires peuvent, dans la limite de certains plafonds, être déduits de l’assiette de l’impôt sur le revenu (ou bien des bénéfices professionnels imposables) et donc diminuer le revenu imposable du foyer. Au moment de la liquidation, les droits qui en sont issus seront fiscalisés ;

- il est possible de renoncer à cet avantage fiscal à l’entrée. Au moment de la liquidation, tous les montants versés seront alors exonérés d’impôt et ce sont uniquement les intérêts perçus qui seront taxés. Cette option est aussi valable pour les agriculteurs et les travailleurs non-salariés.

Pour choisir entre ces deux options, il suffit de retenir le mécanisme le plus avantageux :

Pour connaître les différences entre l’assurance vie et le PERIN

À noter également que les versements issus de l’épargne salariale (intéressement, participation et abondement de l’employeur) sont exonérés d’impôt sur le revenu lors du versement, mais aussi lors du déblocage du capital. Les produits de ces versements sont quant à eux soumis à l’impôt sur le revenu (hors compartiment exonéré) et aux prélèvements sociaux, tout comme la sortie en rente.

- Si vous êtes imposable, il peut être intéressant de diminuer le revenu imposable de votre foyer avec des versements déductibles à l’entrée, notamment si vous estimez que votre taux d’impôt sur le revenu sera plus faible après votre départ à la retraite ;

- Si vous n’êtes pas ou alors peu imposable, il peut être plus judicieux de préférer une fiscalité allégée à la sortie… Voire d’opter pour une assurance vie.

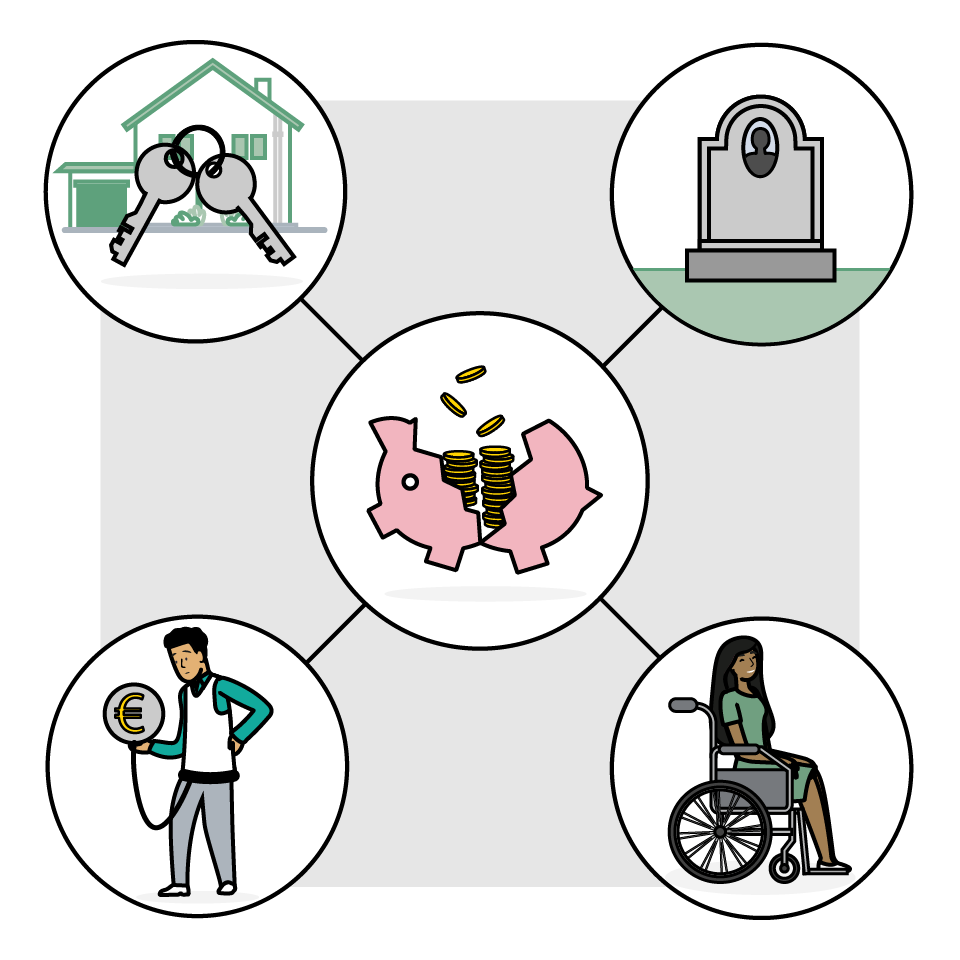

3. Extension des possibilités de déblocage anticipé de l’épargne

Pour faire face aux aléas de la vie et bénéficier de ressources financières au moment où vous en avez le plus besoin, plusieurs situations permettent un déblocage anticipé de votre épargne(1) :

- l’acquisition de votre résidence principale(2) ;

- le décès de votre conjoint ou partenaire de PACS ;

- votre invalidité ou l’invalidité de votre conjoint ou partenaire de PACS ou de l’un de vos enfants à charge ;

- votre surendettement ;

- l’expiration de vos droits à l’assurance chômage ;

- la cession d’une activité non salariée suite à une liquidation judiciaire.

Précision : en cas de sortie anticipée (autre que pour l'achat de la résidence principale), l’épargne issue des versements obligatoires du salarié ou de l'employeur est perçue sous forme de capital.

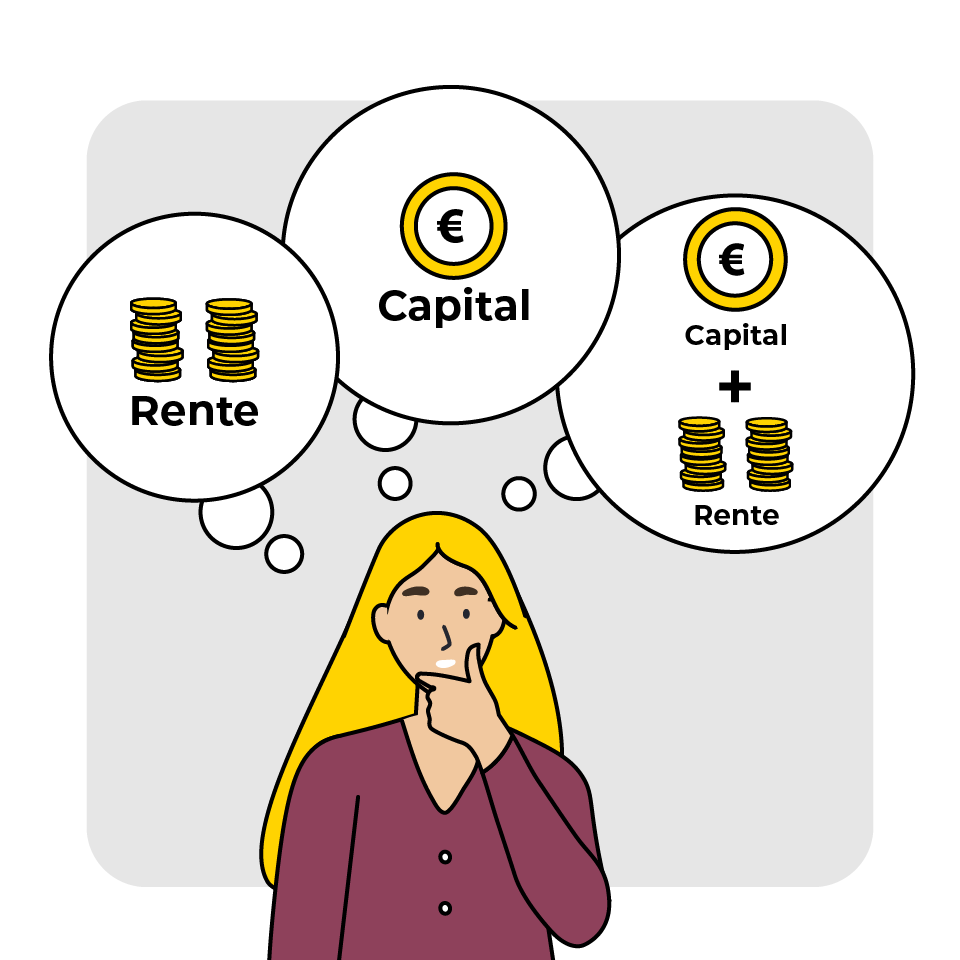

4. Liberté du choix de sortie : rente et/ou capital

Vous avez désormais une totale liberté de choix sur les modalités de sortie de votre épargne issue de vos versements volontaires et de votre épargne salariale :

- versement sous forme de capital, en une fois ou de manière fractionnée ;

- versement d’une rente viagère, c’est-à-dire d’un revenu régulier tout au long de votre vie ;

- ou un mixte entre capital et rente viagère.

Pour en savoir plus, rapprochez-vous de votre conseiller Abeille Assurances pour connaitre la fiscalité du PER selon les différents modes de sortie.

5. PERIN : des transferts facilités

Si votre situation change, avec par exemple une évolution de votre statut professionnel, vous avez désormais accès à la portabilité. « La portabilité » ? Cela signifie que vous avez la possibilité de conserver votre plan d’épargne retraite quelle que soit l’évolution de votre situation personnelle et professionnelle.

Vous pouvez également facilement transférer votre épargne retraite d’un plan d’épargne retraite à un autre. Une opération dont le coût est limité car les frais de transfert sont encadrés : ils ne peuvent excéder 1 % des droits acquis. Ils sont nuls à l'issue d'une période de cinq ans à compter du premier versement dans le plan, ou lorsque le transfert intervient à compter de l’âge légal de départ à la retraite.

Se constituer une épargne retraite n’a jamais été aussi facile. Découvrez avec votre conseiller Abeille Assurances les solutions que vous pouvez mettre en place.

(1) Après application de la fiscalité en vigueur.

(2) Les sommes issues de versements obligatoires ne peuvent pas être débloquées pour ce motif.

Document non contractuel d’information générale à jour le 16/06/2021

Contacter un agent généralOffre Abeille Bonus 2027*

Soyez récompensé d'en vouloir plus

pour votre épargne.

* Offre soumise à conditions, valable 24 janvier au 18 décembre 2026.

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Ma retraite

Epargne retraite : faut-il transférer ses anciens contrats d’épargne retraite vers un PER ?

Depuis leur lancement en octobre 2019, les Plans d’épargne retraite (PER) ...

-

Ma retraite - - Mon patrimoine

TNS : optimisez votre disponible fiscal retraite

La loi ne restreint pas votre effort d'épargne retraite, mais fixe des ...

-

Ma retraite

Épargne retraite : cinq ans après leur création, succès des dispositifs PER

Depuis le 1er octobre 2019, les contrats d’épargne retraite individuelle ...