La performance des fonds en euros dans un contexte de hausse des taux

Les dettes ou emprunts des entreprises et des Etats sont matérialisées par des supports financiers, appelés titres de créance ou encore « obligations » et qui constituent l’essentiel des supports en euros des contrats d’assurance vie.

On peut donc se demander l’influence que la forte hausse des taux d’intérêt que nous observons depuis un an peut avoir sur la rémunération des supports en euros.

Un environnement d’investissement obligataire inédit

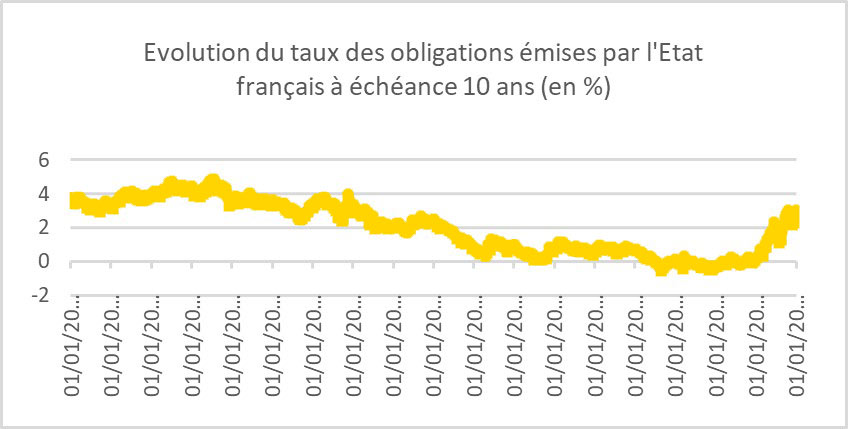

Nous observon s depuis le début de l’année 2022 une tension sur les taux obligataires des Etats : le cycle de baisse des taux d’intérêt entamé depuis plus de 30 ans s’inverse et ce mouvement spectaculaire se vérifie sur les taux d’emprunt de l’Etat français. Les taux des obligations émises par l’Etat français à échéance 10 ans sont passées de 0,19 % en début 2022 à 3,02 % en fin 2022.

s depuis le début de l’année 2022 une tension sur les taux obligataires des Etats : le cycle de baisse des taux d’intérêt entamé depuis plus de 30 ans s’inverse et ce mouvement spectaculaire se vérifie sur les taux d’emprunt de l’Etat français. Les taux des obligations émises par l’Etat français à échéance 10 ans sont passées de 0,19 % en début 2022 à 3,02 % en fin 2022.

Quels facteurs expliquent cette hausse des taux d’intérêts ?

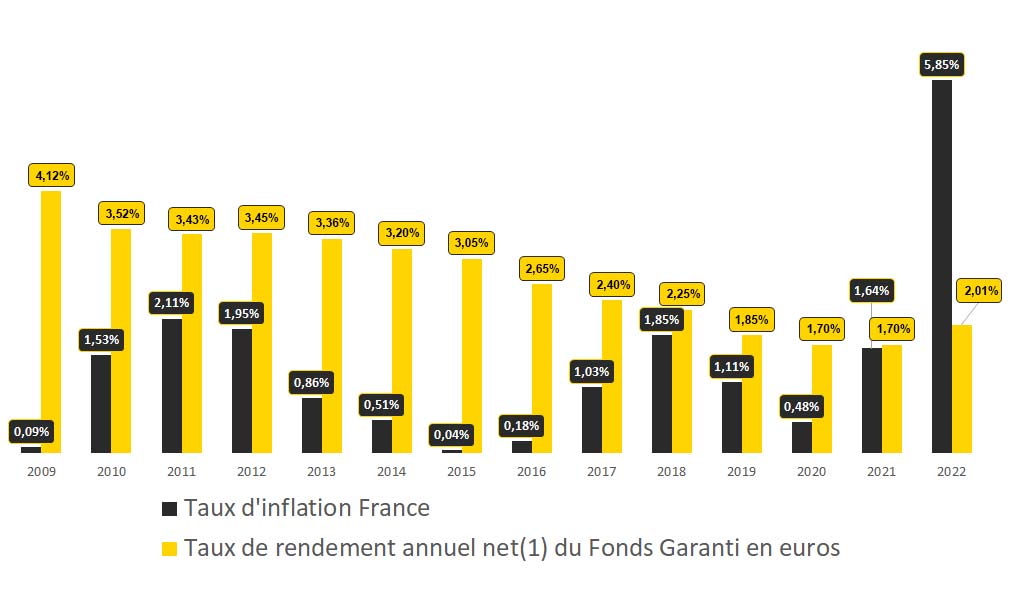

Depuis le début de l’année 2022, la hausse de l’inflation et son caractère durable sont les principales causes de ce mouvement de hausse des taux d’intérêt. D’abord alimentée par les effets de la crise sanitaire sur la situation économique mondiale, l’inflation s’explique en grande partie par la hausse du prix de l’énergie et des matières premières, combinée à des problèmes sur les chaînes d’approvisionnement, notamment suite aux tensions géopolitiques en Ukraine. En 2022, l’inflation s’est portée à des niveaux records ! Ainsi, en octobre, elle a atteint 10,2 % sur 2022 en Zone Euro et 5,85 % en France. Pour la contrer, les banques centrales exercent depuis plusieurs mois une action forte de relèvement de leurs taux directeurs, qui devrait encore se poursuivre en 2023.

Quelle influence sur la rémunération des supports en euros ?

La rémunération d’un support en euros est liée à la performance des actifs sous-jacents. Les fonds en euros présents dans les contrats d’assurance vie d’Abeille Assurances sont investis majoritairement en obligations.

Même si les taux sur le marché financier augmentent, cela ne change pas le rendement des obligations qui sont détenues dans le portefeuille. Schématiquement, c’est lors du remboursement à échéance des obligations et lors des investissements des souscripteurs sur le support en euros que l’on peut investir dans de nouvelles obligations, dont le rendement est déterminé par les conditions du marché. Ce « nouveau rendement » va être incorporé aux rendements des titres précédemment achetés, et ainsi, modifier petit à petit le rendement moyen du portefeuille obligataire. Il y a donc un phénomène d’inertie qui fait que le rendement moyen du portefeuille obligataire se modifie non pas brutalement mais au fur et à mesure, au fil des remboursements d’échéance et des flux de nouvelles acquisitions d’obligations.

De meilleures conditions de marché de taux aujourd’hui permettent d’acheter des obligations avec une meilleure rémunération que celles des dernières années. Si les taux se maintiennent à ce niveau ou à un niveau plus élevé, le taux de rendement moyen du portefeuille obligataire augmentera progressivement.

Quel avenir sur la rémunération des fonds en euros ?

Avec une remontée des taux sur le long terme, la tendance baissière du taux de rendement du support en euros, observée depuis de nombreuses années, devrait s’arrêter pour repartir sur une tendance haussière.

Avec une remontée des taux sur le long terme, la tendance baissière du taux de rendement du support en euros, observée depuis de nombreuses années, devrait s’arrêter pour repartir sur une tendance haussière.

A noter que les actifs sous-jacents d’un support en euros sont diversifiés : les autres classes d’actifs peuvent jouer également, en fonction des aléas du marché, un rôle plus ou moins significatif dans le rendement du support en euros.

Quelle alternative pour les épargnants ?

Un contrat d’assurance vie peut s’adapter aux objectifs que vous vous fixez. Les supports en euros des contrats d’assurance vie, bénéficiant d’un mécanisme permettant de garantir aussi bien les sommes investies que les intérêts générés chaque année, reste synonyme de sécurité.

Un épargnant qui privilégie la recherche de performance à la sécurité a tout intérêt à revoir la répartition de son épargne entre support en euros et supports en unités de compte. Ces derniers, s’ils présentent un risque de perte en capital, permettent en effet de profiter du potentiel des marchés financiers sur l’horizon de placement recommandé de moyen/long terme de l’assurance vie.

N’hésitez pas à vous rapprocher de votre conseiller Abeille Assurances, il saura vous accompagner dans vos démarches et vous délivrer les conseils adaptés.

Document non contractuel d'information générale à jour le 18/10/2023

Contacter un agent généralOffre Abeille Bonus 2027*

Soyez récompensé d'en vouloir plus

pour votre épargne.

* Offre soumise à conditions, valable 24 janvier au 18 décembre 2026.

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mon assurance vie

Actualités juridiques et fiscales : automne 2025

Dans cette nouvelle édition des AJF, la Direction des solutions patrimoniales ...

-

Mes salariés - - Ma retraite - - Mon assurance vie - - Mon patrimoine

Actualité juridique et fiscale : été 2024

La Direction des solutions patrimoniales d’Abeille Assurances a rassemblé ...

-

Mon assurance vie

Assurance vie : comment transmettre au mieux son capital ?

L’assurance vie fait partie des meilleures solutions fiscales pour transmettre ...