Quelle fiscalité pour l’épargne individuelle versée sur un Plan d’épargne retraite ?

Les Plans d'épargne retraite (PERIN, PERO et PERCOL) sont des solutions d’épargne vous permettant de vous constituer un capital pour votre retraite. Votre effort individuel d’épargne peut être déduit(1) ou non de vos revenus et/ou de votre bénéfice imposable. Votre choix s’effectue au moment de chaque versement. Celui-ci conditionnera le traitement fiscal que subira la rente ou le capital que vous percevrez à la retraite ou en cas de sorties anticipée. Abeille Assurances vous détaille la fiscalité qui s'applique à l'épargne individuelle placée sur un PER pendant la phase de capitalisation, au moment de votre retraite, en cas de retrait anticipé et à votre décès.

La fiscalité pendant la phase de capitalisation

Dans la limite de 10 jours, le transfert des jours de repos que vous aurez épargnés sur votre PERO ou PERCOL ne sont pas à déclarer dans vos revenus. En revanche, ils impactent votre disponible fiscal pour vos versements individuels. Parlez-en à votre conseiller Abeille Assurances.

Pendant la phase de capitalisation, les intérêts issus de la part de votre épargne investie sur le support en euros ne subiront pas les prélèvements sociaux.

De même, la part investie en actifs immobiliers de vos PER n'est pas imposable à l'IFI. Elle le devient si l’épargne peut être retirée du PER, particulièrement au moment de votre départ en retraite. Pour en savoir plus sur le calcul de l’IFI.

La fiscalité au moment du départ en retraite

Au moment de votre départ en retraite(2), votre épargne sera constituée des versements que vous aurez réalisés et d’une éventuelle plus-value. Si vous optez pour une sortie en capital, le traitement fiscal de vos versements et de la part de plus-value sera différent. Découvrez la fiscalité au retrait selon que vous sortez en capital ou en rente, et selon que vos versements ont été initialement déduits ou pas de vos revenus :

En cas de sortie en rente, quelle fraction sera fiscalisée ?

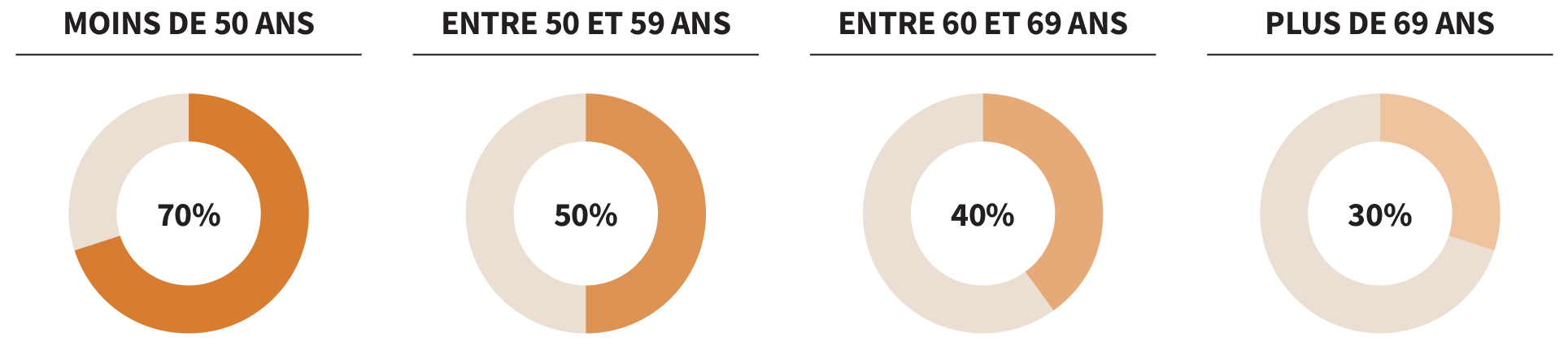

Pour les rentes issues de versements déduits, la part de la rente qui sera soumise aux prélèvements sociaux dépend de votre âge au moment de la mise en place de la rente ; de même pour le traitement fiscal et social de la rente issue de versements non déduits :

Par exemple, si vous déclenchez votre rente à 64 ans, seuls 40 % du montant seront soumis aux 17,2 % de prélèvements sociaux pour une rente issue de versements déduits, et aux prélèvements sociaux et à l’impôt sur les revenus pour une rente issue de versements non déduits.

La fiscalité appliquée en cas de retrait anticipé

En principe, votre épargne, issue des versements volontaires, reste inaccessible jusqu’à votre départ en retraite. Mais, à tout moment, vous pourrez la récupérer par anticipation pour acquérir une résidence principale. De même, en cas d’accident de la vie(3), votre épargne devient disponible. Le tableau ci-dessous détaille le traitement fiscal et social qui s’appliquera dans ces deux situations, en distinguant les versements déduits ou pas, et la part de capital et d’intérêts :

Quel avenir pour votre PER en cas de décès ?

Si vous décédez avant d’avoir récupéré en rente ou capital votre épargne retraite, votre PER est clôturé. L’épargne est versée en capital ou sous forme de rente, au choix de la ou les personne(s) désignée(s) au contrat. Il convient de veiller à remettre à jour la clause bénéficiaire pour qu’elle soit toujours en phase avec votre situation personnelle et votre volonté.

A la différence de l’assurance vie, les plus-values capitalisées sur un PER ne sont pas soumises aux prélèvements sociaux en cas de dénouement du contrat suite à votre décès.

Sur le plan fiscal, si le bénéficiaire est le conjoint ou le partenaire de PACS, il ne subira aucune fiscalité.

Mais si le(s) bénéficiaire(s) est une autre personne, les règles fiscales sont les suivantes :

-

Si votre décès intervient avant l’âge légal de départ en retraite (ou la liquidation de la retraite de base), seules les primes versées sont soumises, après abattement de 152 500 €, au prélèvement de 20 % jusqu’à 852 500 € de capital décès reçu et 31,25 % au-delà, le tout par bénéficiaire et tous contrats d’assurance vie confondus. La part d’intérêts est donc totalement exonérée.

-

Si votre décès intervient entre l’âge légal de départ à la retraite (ou la liquidation de la retraite de base) et votre 70ème anniversaire, la somme reçue par le bénéficiaire est taxée selon un barème progressif :

Cette taxation s’applique tous contrats d’assurance vie et d’épargne retraite confondus. Des exonérations peuvent intervenir sous certaines conditions.

- Si le décès intervient après 70 ans, toute l’épargne accumulée, capital et intérêts, quel que soit l'âge au moment des versements, sera soumise aux droits de succession après un abattement global de 30 500 €, tous plans d’épargne retraite et toutes primes versées après 70 ans sur un contrat d’assurance vie confondus.

Votre Plan d'épargne retraite peut recevoir des sommes issues d’une épargne retraite collective et d’une épargne salariale, soit parce qu’elles sont initiées par votre employeur, soit parce qu’elles sont issues d’un transfert. Si vous êtes concerné par cette situation, n’hésitez pas à consulter notre article sur le traitement fiscal et social spécifique de cette part de votre épargne retraite.

Vous avez d’autres questions relatives à votre épargne et au financement de votre retraite ? N’hésitez pas à contacter votre agent général Abeille Assurances ! Il saura répondre à vos questions et vous conseiller les solutions d’épargne adaptées à vos objectifs et à votre situation.

Ce document ne concerne que la fiscalité applicable à un résident fiscal en France.

La fiscalité au décès et concernant le calcul de l'IFI diffère si le PER est souscrit auprès d’une banque.

(1) Dans les limites et plafonds fixés par la réglementation en vigueur.

(2) La liquidation du plan peut intervenir au plus tôt à compter de la date de liquidation de la pension dans un régime obligatoire d’assurance vieillesse ou à compter de l’âge légal de départ en retraite.

(3) Il s’agit de la cessation de votre activité non salariée à la suite d’une liquidation judiciaire, de l’épuisement de vos droits aux allocations chômage, d’une situation d’invalidité de catégorie 2 ou 3 (la vôtre, celle de votre conjoint ou de votre partenaire de PACS et/ou d’un enfant à charge), de votre surendettement, ou du décès de votre conjoint ou de votre partenaire de PACS.

Document non contractuel d’information générale à jour le 09/05/2025

Contacter un agent généralOffre Abeille Bonus 2027*

Soyez récompensé d'en vouloir plus

pour votre épargne.

* Offre soumise à conditions, valable 24 janvier au 18 décembre 2026.

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Ma retraite

PERIN ou PEL : quelle solution pour financer sa résidence principale ?

A la naissance des Plans d’épargne retraite en octobre 2019, le législateur ...

-

Mon patrimoine

Loi de finances 2020 : quoi de neuf pour votre argent ?

Le projet de loi de finances est devenu une loi. Vous trouverez ci-après ...

-

Mon assurance vie

La performance des supports en euros dans un contexte de hausse des taux

Les dettes ou emprunts des entreprises et des Etats sont matérialisées ...