PERO : une retraite complémentaire financée par l’entreprise

Votre entreprise souhaite souscrire ou a souscrit un Plan d'épargne retraite obligatoire (PERO] pour ses salariés. En tant que salarié affilié, vous disposez alors d’un compte individuel que l’employeur alimente régulièrement par des cotisations en vue de vous créer un revenu complémentaire à votre retraite.

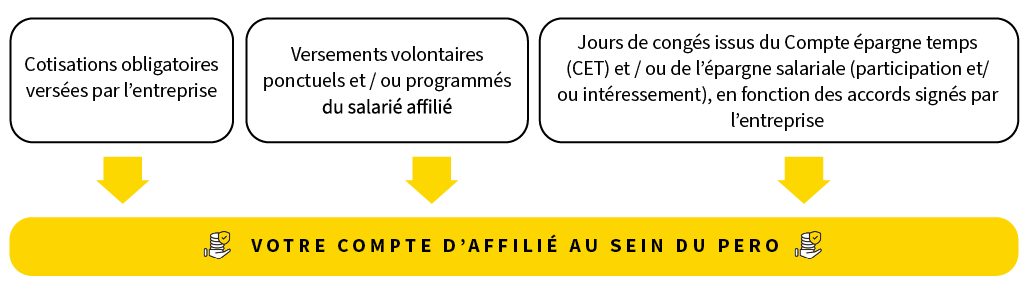

Comment alimenter votre compte d'affilié ?

Outre les versements obligatoires réalisés par l’entreprise, vous pouvez compléter cette épargne :

- par des « versements volontaires » ponctuels et/ou programmés ;

- et, en fonction des accords en vigueur dans votre entreprise, par le transfert de jours de congés placés sur votre Compte épargne temps et/ou l’investissement de vos primes d’intéressement et de participation issues de l’épargne salariale.

Des économies d’impôts possibles

Si vous n’êtes pas limité dans les versements volontaires en vue de vous constituer une épargne retraite, l’effort d’épargne que vous allez réaliser afin de vous constituer un capital pour vous créer des revenus complémentaires à la retraite, est déductible de vos revenus , dans une limite appelée « disponible fiscal retraite ».

Pour 2025, vous pouvez déduire votre épargne retraite de votre revenu global dans la limite de 10 % de vos seuls revenus professionnels de 2024, (sous réserve que vos revenus n’excédaient pas 370 944 €) ; le calcul doit s’effectuer sur le revenu après l’abattement de 10% pour frais professionnels. Si vos revenus professionnels de 2024, après abattement de 10%, étaient inférieurs à 46 368 €, vous pouvez déduire au maximum 4 637 €. Ce disponible est commun aux autres démarches d’épargne retraite que vous réalisez éventuellement sur d’autres dispositifs de retraite (PERP, PERIN). Pour en savoir + sur le calcul de votre disponible fiscal.

En plus de préparer votre retraite, vous baisserez donc votre charge fiscale.

Exemple :

Un salarié célibataire déclare 60 000 € de revenus pour 2024. S’il n’a rien fait en 2024, il va payer 9 365 € d’impôt sur le revenu en 2025. S’il avait versé 5 000 € sur le PERO souscrit par son entreprise en 2024, son impôt sur le revenu aurait été ramené à 7 865 €, soit une économie d’impôts de 1 500 € pour 5 000 € épargnés.

* Selon barème d’imposition 2025.

Mais, avant tout versement, n’hésitez pas à faire le point avec votre conseiller Abeille Assurances afin de déterminer si votre pression fiscale est suffisante pour que ces versements soient pertinents.

Une épargne disponible par anticipation dans certains cas

En principe, l’épargne constituée sur votre compte individuel est indisponible jusqu’à votre départ en retraite ou à l’âge légal de départ à la retraite. Néanmoins, l’épargne sera disponible en cas d’accident de la vie, c’est-à-dire l’épuisement de vos droits aux allocations chômage, l’invalidité(1) (la vôtre, celle de votre conjoint, de votre partenaire de PACS ou celle d’un enfant à charge), le surendettement ou le décès de votre conjoint ou de votre partenaire de PACS. Les sommes perçues sont alors, en plus, exonérées de toute fiscalité (hors prélèvements sociaux toujours dus au taux de 17,2 %).

Par ailleurs, vous pourrez disposer par anticipation de la part de l’épargne constituée grâce aux versements volontaires et/ou l’épargne salariale pour acquérir votre résidence principale après application de la fiscalité (impôt sur les revenus et prélèvements sociaux) en vigueur.

Le choix du ou des mode(s) de sortie

À la retraite, l’épargne issue des cotisations obligatoires de l’entreprise sera obligatoirement versée sous forme de rente viagère, sauf si le montant de la rente est inférieur à 110 € par mois ; vous pourrez alors en disposer sous forme d'un capital.

Exemple : Avec le contrat PERO d’Abeille Assurances, si vous êtes un homme, né en 1965, vous pourrez bénéficier d’une rente égale à 3,79 % de l’épargne issue des cotisations obligatoires si vous la déclenchez à 67 ans. Vous pourrez donc opter pour une sortie en capital si cette épargne ne dépasse pas 34 828 €.

Mais, pour l’épargne issue des versements volontaires et de l’épargne salariale, vous pourrez, au choix, percevoir cette partie de votre épargne sous forme de capital, d’un complément de revenus versé à vie (rente viagère), ou d’un mix des deux(2). La sortie en capital pourra être effectuée en une fois ou de manière fractionnée ce qui permet d’en alléger la charge fiscale.

En savoir plus sur les aspects fiscaux à la sortie

En cas de départ de l’entreprise

Si vous quittez l’entreprise, votre compte individuel n’est plus alimenté. Vous pourrez continuer à effectuer des versements volontaires, ou transférer l’épargne retraite constituée sur le PERO de votre nouvel employeur ou sur un Plan d’épargne retraite individuel.

En cas de décès

Si vous décédez avant d’avoir récupéré en rente votre épargne retraite, votre compte individuel est clôturé au sein du PERO. L’épargne est versée en capital ou sous forme de rente, au choix de la ou les personne(s) désignée(s) au contrat. Veillez donc à mettre à jour votre clause bénéficiaire pour qu’elle soit toujours en phase avec votre situation personnelle et votre volonté !

À la différence de l'assurance vie, les intérêts capitalisés sur un PERO ne sont pas soumis aux prélèvements sociaux en cas de dénouement du contrat suite à votre décès.

Sur le plan fiscal, si le bénéficiaire est le conjoint ou le partenaire de PACS, il ne subira aucune fiscalité. Mais si le(s) bénéficiaire(s) est une autre personne, les règles fiscales sont les suivantes.

- Pour la part des versements effectués pour votre compte par l’entreprise et dont la sortie serait obligatoirement sous forme d’une rente viagère, les capitaux décès sont totalement exonérés si votre décès intervient avant votre 70e anniversaire. Pour bénéficier de l’exonération, l’entreprise aura dû verser des primes régulièrement échelonnées dans leur montant et leur périodicité pendant une durée d’au moins quinze ans.

- Si votre décès intervient avant l’âge légal de départ en retraite (ou la liquidation de votre retraite de base), seules les primes versées sont soumises, après abattement de 152 500 €, au prélèvement de 20 % jusqu’à 852 500 € de capitaux décès et 31,25 % au-delà, le tout par bénéficiaire et tous contrats d’assurance vie et d’épargne retraite confondus. La part d’intérêts est donc totalement exonérée.

- Si votre décès intervient entre l’âge légal de départ à la retraite (ou la liquidation de votre retraite de base) et le 70e anniversaire, la somme reçue par le bénéficiaire est taxée selon un barème progressif, après abattement de 152 500 €, au prélèvement de 20 % jusqu’à 852 500 € et 31,25 % au-delà, le tout par bénéficiaire et tous contrats d’assurance vie confondus.

- Si votre décès intervient après 70 ans, toute l’épargne accumulée, capital et intérêts, versements obligatoires de l’entreprise et versements volontaires, quel que soit l’âge au moment des versements, sera soumise aux droits de succession après un abattement global de 30 500 €. Cet abattement s’applique tous plans d’épargne retraite et toutes primes versées après 70 ans sur un contrat d’assurance vie confondus.

Le PEROI en vidéo avec l’œil de notre expert

Jean-Marc Condette, Expert Retraite Collective chez Abeille Assurances, vous explique en moins de quatre minutes les enjeux principaux du Plan d’épargne retraite obligatoire interentreprises (PEROI).

Pour plus de renseignements sur les dispositifs d’épargne retraite individuel et collectif, votre conseiller Abeille Assurances se tient à votre entière disposition.

(1) Invalidité correspondant à un classement en 2e ou 3e catégorie.

(2) Après application de la fiscalité en vigueur.

Document non contractuel à caractère publicitaire à jour le 12/05/2025

Contacter un agent généralVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mes salariés

Bien-être au travail : comment respecter l’équilibre vie privée/professionnelle des salariés ?

Selon le baromètre de Syntec Conseil de la compétitivité française(1), ...

-

Mes salariés

Emploi de salariés agricoles : quelles obligations pour l’employeur ?

Travailler au sein d’une exploitation agricole comporte des risques qui ...

-

Les risques climatiques - - Mes salariés

Canicule : quelles sont vos obligations en tant qu’employeur ?

La période estivale n'est pas synonyme de vacances pour tout le monde. ...