Comprendre l’impôt sur le revenu pour mieux le réduire avec l’épargne retraite

Pour comprendre comment un foyer fiscal peut faire baisser son impôt sur le revenu, il convient, avant tout, de connaitre son mode de calcul. Lors de votre déclaration de revenus, vous devez d’abord effectuer une déclaration spécifique selon la nature des revenus perçus ; chaque revenu obéit en effet à des règles propres de déclaration : abattement forfaitaire ou pas, limite et report des déficits... L’addition de ces revenus et/ou déficits ainsi calculés aboutit à un revenu global. Ce montant étant connu, il existe alors divers moyens pour faire baisser sa pression fiscale. Il y a des mécanismes destinés à diminuer le revenu imposable (déduction d’impôt) et des mécanismes destinés à diminuer le montant de l’impôt lui-même (réduction ou crédit d’impôt). Abeille Assurances vous explique ici comment se calcule votre impôt sur le revenu, et vous en dit plus sur ces deux moyens pour le réduire.

Un impôt progressif, fonction du nombre de personnes rattachées au foyer

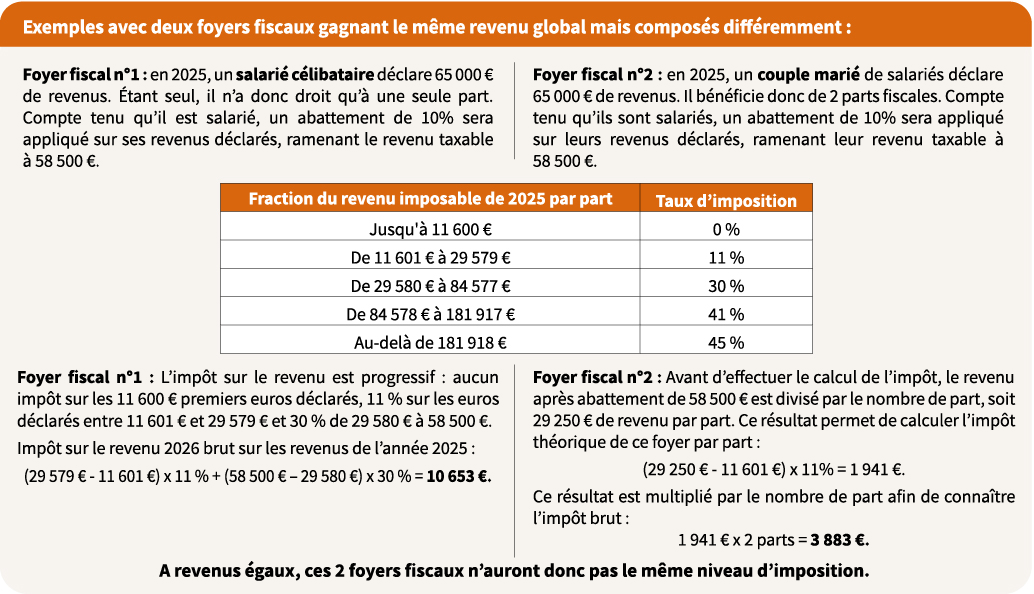

Le calcul de l’impôt sur le revenu en France tient compte du nombre de personnes rattachées au foyer fiscal. Pour calculer l’impôt, il convient tout d’abord de calculer le « nombre de part » dans le foyer fiscal ; dans le cas d’un couple marié avec enfants, l’administration fiscale octroie ainsi une part pour chaque parent, puis une demi-part pour les deux premiers enfants, et une pour chaque enfant supplémentaire à partir du troisième. Le revenu global est ensuite divisé par ce nombre de part, avant que l’impôt calculé pour une seule part ne soit multiplié par le nombre de part.

De plus, il convient de noter que le calcul de l’impôt sur le revenu s’appuie sur un barème progressif : les premiers euros gagnés par le foyer fiscal ne sont pas imposés, mais plus le revenu par part est élevé, plus le pourcentage retenu est élevé. En 2026, l’Etat prélève seulement 11 % sur les revenus par part compris en 11 601 € et 29 579 €, mais 45 % sur les revenus par part dépassant 181 918 €.

A revenus égaux, ces 2 foyers fiscaux n’auront donc pas le même niveau d’imposition.

Réduire les revenus à déclarer

Avant de réduire directement votre impôt sur le revenu, vous pouvez choisir de réduire vos revenus déclarés, ce qui aura pour conséquence indirecte de baisser votre imposition. Ainsi, l’effort d’épargne que vous allez réaliser afin de vous constituer un capital pour vous créer des revenus complémentaires à la retraite, est déductible(1) de vos revenus, dans des limites qui varient selon que vous êtes un salarié, retraité ou fonctionnaire, ou un travailleur non salarié.

Ces produits d’épargne dédiés à l’épargne retraite sont de plusieurs natures :

- Les produits souscrits individuellement tels que les contrats retraite Madelin, retraite agricole, PERP ou PREFON, mais aussi leur successeur, le Plan d’épargne retraite individuel

- Les produits souscrits dans le cadre de l’entreprise tels que les PERE (ou contrat Article 83), ou ceux qui leur ont succédé le Plan d’épargne retraite collectif (PERCOL) et le Plan d’épargne retraite obligatoire (PERO). Sur ces contrats d’épargne collective, seuls les versements effectués par vos soins génèrent une baisse de vos revenus déclarés.

En principe, cette épargne reste inaccessible jusqu’à votre départ en retraite. Mais, à tout moment, pour les différentes formes de Plan d’épargne retraite nées de la loi PACTE de 2019, vous pourrez la récupérer par anticipation pour acquérir votre résidence principale(2). De même, en cas d’accident de la vie tel qu’une invalidité ou le décès de votre conjoint, votre épargne devient disponible.

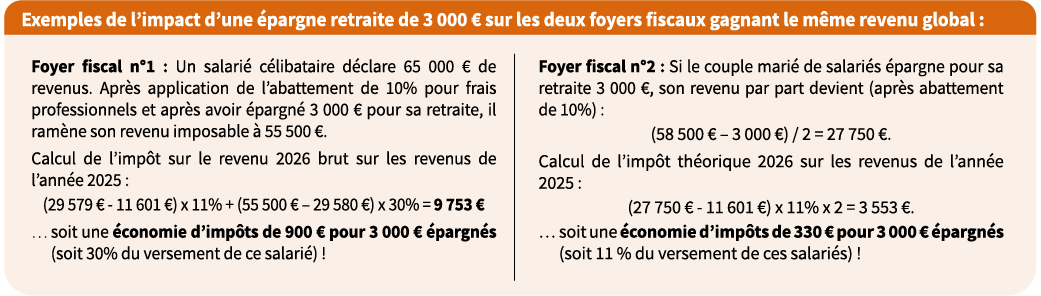

Mais attention, à revenu global équivalent, l’impact de cette réduction des revenus déclarés sur l’impôt varie en fonction de la composition de votre foyer fiscal.

Les effets de la déduction fiscale attachée aux versements réalisés sur les contrats d’épargne retraite sont donc fonction de la tranche marginale d’imposition la plus élevée à laquelle vous êtes soumis. Plus vous êtes imposé, plus les effets de la déduction fiscale attachée aux versements réalisés sur les contrats d’épargne retraite seront élevés.

Avant toute souscription ou reversement sur un contrat d’épargne retraite défiscalisante, veillez bien à discerner avec votre conseiller Abeille Assurances s’il s’agit de la meilleure solution. En effet, si la réduction fiscale était faible ou nulle, il vous conseillerait une autre stratégie d’épargne retraite.

Outre l’épargne retraite, vous pouvez aussi réduire vos revenus en déclarant les pensions alimentaires versées à des proches tels qu’un enfant majeur.

Diminuer le montant d’impôt restant à payer

Les autres solutions à votre disposition viseront à réduire l’impôt restant dû ou à bénéficier de crédits d’impôts, certains étant octroyés y compris lorsque le foyer n’est pas imposable ; l’avantage prend alors la forme de remboursement par l’Etat d’une charge préalablement payée. Ces solutions sont multiples : dons aux œuvres, garde d’enfants, investissements PME…

Veillez alors à ne pas dépasser les montants de réduction disponible : la majorité de ces dispositifs ne peut réduire votre impôt sur le revenu que dans une limite cumulée de 10 000 € d’avantage fiscal. Peu de dispositifs fiscaux vous permettent d’aller au-delà de l’impôt restant dû ; on peut néanmoins citer les cotisations syndicales, les dons et les gardes d’enfants.

Bon à savoir :

Vous êtes TNS et assujetti à la contribution sur les hauts revenus du fait que le revenu fiscal de référence de votre foyer fiscal dépasse 250 000 € si vous êtes seul, ou 500 000 € si vous êtes en couple et soumis à une imposition commune. L’épargne retraite que vous déduirez de votre bénéfice professionnel viendra impacter favorablement le montant payé de contribution sur les hauts revenus. Néanmoins, en instaurant une contribution différentielle sur les hauts revenus, la loi de finances 2025 peut venir impacter cette économie supplémentaire. Ce nouvel impôt est prolongé en 2026. Interrogez-nous afin que nous vous guidions dans la bonne stratégie à adopter.

N’hésitez pas à prendre contact avec un conseiller Abeille Assurances près de chez vous pour en savoir plus sur nos solutions d’épargne, et en particulier sur le Plan d’épargne retraite individuel susceptible de faire baisser votre pression fiscale. Il vous éclairera sur l'intérêt de mettre en œuvre cette solution en fonction de votre situation personnelle, ou d’en choisir une autre s’il estime que l’intérêt fiscal est insuffisant.

(1) Dans les limites et plafonds fixés par la réglementation en vigueur. En contrepartie, vos droits seront soumis à l’impôt sur le revenu et aux prélèvements sociaux lors du dénouement à l’échéance du contrat ou en cas de sortie anticipée pour l’acquisition de votre résidence principale. Vous pouvez également renoncer à la déduction fiscale de vos versements. Les prestations associées à ces versements non déduits auront un traitement fiscal spécifique à la sortie.

(2) Uniquement les sommes issues de versements volontaires, après application de la fiscalité en vigueur.

Document non contractuel d’information générale à jour le 18/03/2026

Contacter un agent généralOffre Abeille Bonus 2027*

Soyez récompensé d'en vouloir plus

pour votre épargne.

* Offre soumise à conditions, valable 24 janvier au 18 décembre 2026.

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Ma retraite

Épargne retraite : retrouvez les conseils de nos experts en vidéo

Comment démêler le vrai du faux de votre future retraite ? Quelles sont ...

-

Ma retraite - - Mon patrimoine

La loi PACTE impacte vos produits d’épargne retraite

Depuis le 1er octobre 2019, la loi Pacte a modifié le paysage de l’épargne ...

-

Mes salariés - - Ma retraite

Plan d’épargne retraite d’entreprise (PERE) ou contrat « Article 83 » : épargner pour la retraite

Jusqu’à la mise en place des solutions d’épargne retraite nées de la loi ...