Loi de finances pour 2023 et loi de finances rectificative pour 2022 : quelles nouveautés pour votre argent ?

Les équipes d’Abeille Assurances ont décortiqué pour vous la loi de finances 2023 et la loi de finances rectificative 2022 afin d’y déceler les évolutions qui pourraient impacter votre argent. Vous pouvez aussi télécharger cet article ici.

Loi de finances 2023, les nouveautés

Dispositions patrimoniales

- Baux ruraux à long terme : les biens ruraux loués à long terme bénéficiaient jusqu’à présent d’une exonération de droits de succession ou de donation de 75 % jusqu’à 300 000 € et 50 % au-delà. En 2023, le seuil passe de 300 000 à 500 000 €, à condition que l’héritier ou le donataire (celui qui reçoit) conserve le bien pendant 10 ans au lieu de 5 ans.

- Aménagement du régime DEFI Forêt : le dispositif d’encouragement fiscal (DEFI) en forêt évolue favorablement en 2023 ; la réduction d’impôt de 18 % sur l’acquisition de bois, la réduction d’impôt de 76 % pour l’assurance tempête et le crédit d’impôt de 18 % au titre des travaux forestiers deviennent respectivement :

- un crédit d’impôt de 25 % pour les acquisitions de bois entre 4 et 25 ha,

- un crédit d’impôt de 25 % pour les travaux forestiers désormais sans condition de surface,

- un crédit d’impôt de 76 % au titre des cotisations d’assurance contre le risque de tempête ou d’incendie.

Rappel

Une réduction d’impôt bénéficie uniquement aux foyers imposables car elle se traduit par une diminution ou une annulation de l’impôt dû, alors qu’un crédit d’impôt permet à tous de bénéficier d’un avantage fiscal, que l’on soit imposable ou non imposable ; dans le cas présent, les foyers non imposables se verront, par exemple, rembourser de 25 % du montant de l’acquisition de bois.

Epargne salariale

Mesures de réduction du forfait social pour les plans d’épargne entreprise (PEE) : l’exonération totale de forfait social (au lieu du taux réduit de 10 %) pour les abondements de l'employeur sur un PEE au titre des versements des salariés ayant servi à l'acquisition de titres de l'entreprise est prorogée jusqu’au 31 décembre 2023.

En savoir plus sur les PEE proposés par Abeille Assurances

Impôt sur le revenu

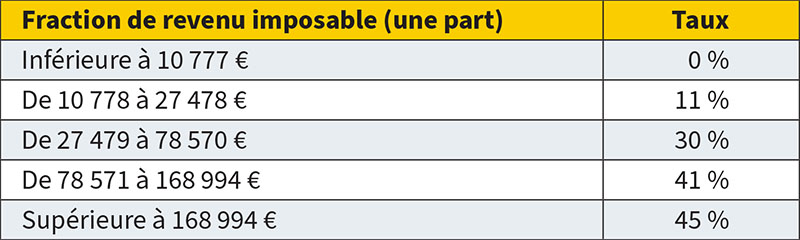

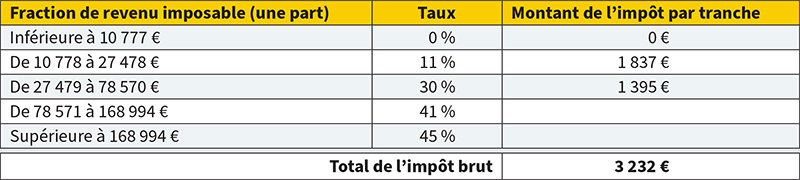

- Barème : indexé sur l’évolution des prix hors tabac, le barème de l’impôt sur le revenu est revalorisé de 5,4 % pour l’imposition des revenus 2022.

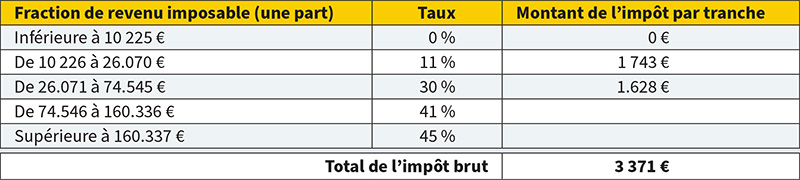

Exemple

Si les revenus du foyer fiscal ont augmenté moins que les 5,4 % appliqués sur le barème, sa pression fiscale baissera mécaniquement.

Un salarié célibataire, sans enfant à charge, gagnant 35 000 € en 2021 (soit 31 500 € après abattement de 10 %), ayant bénéficié d’une augmentation de son salaire de 2 % en 2022.

Calcul de l’impôt brut avec le barème 2022 sur le revenu 2021 :

En savoir + sur les solutions proposées par Abeille Assurances pour réduire votre pression fiscale

- Aménagement du prélèvement à la source : la retenue à la source opérée par les entreprises situées à l’étranger sur la rémunération de leurs salariés résidents français (notamment les frontaliers) est remplacée par un acompte prélevé directement par l’administration sur le compte bancaire du salarié. Les contribuables peuvent désormais moduler à la baisse leur taux de prélèvement à la source lorsqu’ils s’attendent à une baisse de ce dernier d’au moins 5 %, contre 10 % auparavant.

- Emploi d’un salarié à domicile : les contribuables devront désormais indiquer dans leur déclaration de revenus la nature du service ouvrant droit au crédit d’impôt.

- Frais de garde d’enfants de moins de 6 ans : le plafond des sommes versées ouvrant droit au crédit d’impôt de 50 % passe de 2 300 € à 3 500 €.

- Demi-part supplémentaire pour les anciens combattants : la demi-part supplémentaire en faveur des veuves et veufs de plus de 74 ans d’anciens combattants est désormais octroyée quel que soit l’âge du décès du conjoint et même s’il n’avait pas encore commencé à percevoir sa pension.

- Prorogation d’avantages fiscaux : le crédit d’impôt de 300 € pour pose d’un système de charge pour véhicule électrique est prorogé jusqu’au 31 décembre 2025. La réduction d'impôt Madelin majorée au taux de 25 % au titre de la souscription au capital des PME ou des entreprises solidaires d'utilité sociale et de la souscription de parts de fonds d'investissement est prorogée jusqu'au 31 décembre 2023. L’exonération de plus-value immobilière en cas de vente à un organisme social est prorogée jusqu'au 31 décembre 2023 pour les cessions de biens et jusqu’au 31 décembre 2024 pour les cessions de droit de surélévation. Les dispositifs Girardin Logement, Social et Industriel (investissements immobiliers en outre-mer) ainsi que les dispositifs de réduction ou crédit d’impôt pour investissement outre-mer sont prorogés jusqu’au 31 décembre 2029.

Impôt sur les entreprises

- Le seuil des premiers bénéfices des PME soumis au taux réduit d’IS de 15 % passe de 38 120 € à 42 500 €.

- La contribution sur la valeur ajoutée des entreprises (CVAE) est divisée par deux en 2023, avant d’être totalement supprimée en 2024.

- L’exonération d’impôt sur les bénéfices et d’impôts locaux des J. E. I. est désormais réservée aux entreprises de moins de 8 ans au lieu de 11 ans, pour celles créées à compter du 1er janvier 2023. Le dispositif est par ailleurs prorogé jusqu’au 31 décembre 2025.

- Le crédit d’impôt pour la formation des chefs d’entreprise est prorogé jusqu’au 31 décembre 2024.

- Le crédit d'impôt pour investissement en Corse est prorogé jusqu'au 31 décembre 2027.

Impôts locaux

- Taxe sur les logements vacants : le taux de la taxe passe de 12,5 % à 17 % la première année et de 25 à 34 % à compter de la deuxième année. En outre, cette taxe, limitée jusqu’à présent aux communes de plus de 50 000 habitants, est étendue à toutes les zones tendues en raison des prix à l’achat, à la location ou d’une proportion élevée de résidences secondaires.

- Majoration de la taxe d’habitation sur les résidences secondaires : la taxe d’habitation sur les résidences secondaires peut être majorée de 5à 60 % sur délibération du conseil municipal lorsque le bien est situé dans une commune où est perçue la taxe sur les logements vacants. Cette faculté de majoration est donc étendue aux zones tendues désormais soumises à la taxe sur les logements vacants.

- Révision des valeurs locatives : la révision des valeurs locatives des locaux d’habitation devait avoir lieu en 2025. Elle est reportée à 2027. Mais, à partir de 2023, l’administration va commencer la collecte auprès des propriétaires des informations relatives aux loyers pratiqués.

Enregistrement

Allègement des droits d’enregistrement sur les baux de plus de 12 ans : lorsque leur durée est limitée, les baux, sous-baux et prorogations conventionnelles ou légales de baux d'immeubles et de fonds de commerce ou de clientèles sont assujettis à un droit d'enregistrement de 2,50 %. Mais, les baux d’immeubles de plus de 12 ans ne sont plus soumis à ces droits d’enregistrement ; ne reste seulement due que la taxe de publicité foncière au taux de 0,7 %.

Loi de finances rectificative pour 2022

Départ en retraite des agents généraux

En cas de départ à la retraite d'un agent général d'assurance, il bénéficie d'une exonération des plus-values, qu’il cède son portefeuille à un repreneur ou perçoive une indemnité compensatrice de fin de mandat. Toutefois, l’agent devait faire valoir ses droits à retraite dans les deux ans en cas de cession de gré à gré, alors qu’en cas d’indemnité de fin de mandat, il devait partir à la retraite et la compagnie devait trouver un repreneur dans les 12 mois. Ce délai de 12 mois est désormais porté à 24 mois et donc aligné sur celui de la cession de gré à gré.

Patrimoine

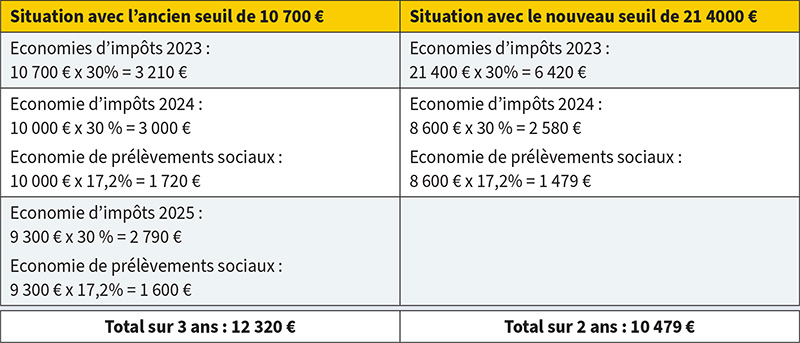

- Déficit foncier : le déficit foncier imputable sur le revenu global est porté de 10 700 € à 21 400 € pour les travaux de rénovation énergétique réalisés en 2023, 2024 ou 2025. Les travaux devront faire passer les logements d'une classe E, F ou G à une classe A, B, C ou D ; rappelons que les logements classés G ne pourront plus être loués à compter de 2025 et ceux classés F à partir de 2028. A défaut d'imputation sur le revenu global, le déficit s'impute sur les revenus fonciers des 10 années suivantes.

Exemple

Alors qu’à la première lecture cette mesure semble favorable aux bailleurs, ce doublement du seuil d’imputation sur le revenu global n'est en fait pas toujours une bonne nouvelle pour le contribuable car il n’est pas optionnel ; le contribuable ne peut en effet pas choisir d’imputer ses travaux sur ses revenus fonciers ultérieurs. Or, cette imputation est parfois plus favorable car la déduction des revenus fonciers permet non seulement de diminuer l’impôt sur le revenu mais aussi les prélèvements sociaux de 17,2 %.

La situation d’un propriétaire bailleur célibataire réalisant 30 000 € de travaux de rénovation énergétique en 2023. Du fait des travaux de rénovation, il ne perçoit aucun revenu foncier en 2023, mais reste imposé dans la tranche marginale à 30 % compte tenu de ses revenus salariés s’élevant à 75 000 €. En 2024 et 2025, il retrouve 10 000 € de revenus fonciers nets.

- Ma Prime Rénov’ : la dérogation prévoyant d’accorder, sans condition de ressources, la Prime Renov’ aux propriétaires occupant leur résidence principale, est prolongée pour les dépenses effectuées en 2023 si cette rénovation permet un gain énergétique d’au moins 55 % ; en revanche, la dérogation de bénéficier de la prime n'est pas reconduite pour 2023 pour les propriétaires bailleurs.

En savoir plus

Les conditions d’obtention et les montant octroyés de ce soutien financier à la rénovation sont accessibles dans un guide téléchargeable ici.

Impôt sur le revenu

Le taux marginal et le taux moyen d’imposition figureront désormais sur l'avis d'impôt.

Bon à savoir

Le contribuable confond souvent ces deux taux. Pour rappel, le taux moyen d'imposition est toujours inférieur au taux marginal d'imposition ; il indique la part que représente l’impôt dans leurs revenus. Le taux marginal d'imposition (TMI) est le taux d'imposition auquel il est imposé sur la dernière tranche de ses revenus (donc 11, 30, 41 ou 45 %).

N’hésitez pas à prendre contact avec un agent général Abeille Assurances près de chez vous pour en savoir plus sur nos solutions d’épargne, qu’elles soient sous forme d’un contrat d’assurance vie, d’un contrat de capitalisation, d’un Plan d’épargne retraite individuel ou d’un Plan d’épargne retraite obligatoire souscrit par les entreprises.

Document non contractuel à caractère publicitaire à jour le 03/03/2023

Contacter un agent généralOffre Abeille Bonus 2027*

Soyez récompensé d'en vouloir plus

pour votre épargne.

* Offre soumise à conditions, valable 24 janvier au 18 décembre 2026.

En savoir plusVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mon assurance vie

Actualités juridiques et fiscales : hiver 2025

Une question sur ces actualités juridiques et fiscales ? N’hésitez pas ...

-

Mon investissement responsable - - Mon épargne responsable

Les fonds thématiques, l’une des réponses de l’Investissement socialement responsable (ISR)

Différentes enquêtes montrent que les consommateurs et épargnants sont ...

-

Mon assurance vie - - Mon patrimoine

La solidité de votre organisme d’assurance, une garantie pour votre épargne

Confier ses économies à un établissement financier est une preuve de la ...