Contrat de capitalisation

Une épargne qui s’adapte

à toutes les étapes de la vie

Pourquoi souscrire un contrat de capitalisation ?

Dans une démarche patrimoniale, l’assurance vie et le contrat de capitalisation ont chacun leurs spécificités. Ils se complètent. Si vous détenez en plus de l’immobilier au travers d’une société civile immobilière ou du patrimoine par le biais d’une société à visée patrimoniale, le contrat de capitalisation devient alors vivement conseillé.

![]()

Une épargne à son rythme

Construisez votre épargne à votre rythme

avec des versements réguliers ou ponctuels

![]()

Une fiscalité avantageuse

Profitez d’une fiscalité sur les plus-values

identique à l’assurance vie

![]()

Des modes de gestion au choix

Choisissez parmi trois modes de gestion

et accédez à des options financières

Le contrat Abeille Capitalisation Active bénéficie des offres Bonus 2027*.

Soyez récompensé d’en vouloir plus pour votre épargne.

Tout savoir sur les différences entre le contrat de capitalisation et l’assurance vie

Les contrats de capitalisation et d’assurance vie se ressemblent mais comportent des nuances qui peuvent faire la différence dans votre gestion de patrimoine. Ils se distinguent notamment par une réglementation différente en matière de transmission patrimoniale. Quelle stratégie devez-vous choisir en fonction de votre patrimoine ? Voici ce qu’il faut connaître pour faire le bon choix.

Donner son contrat de capitalisation de son vivant

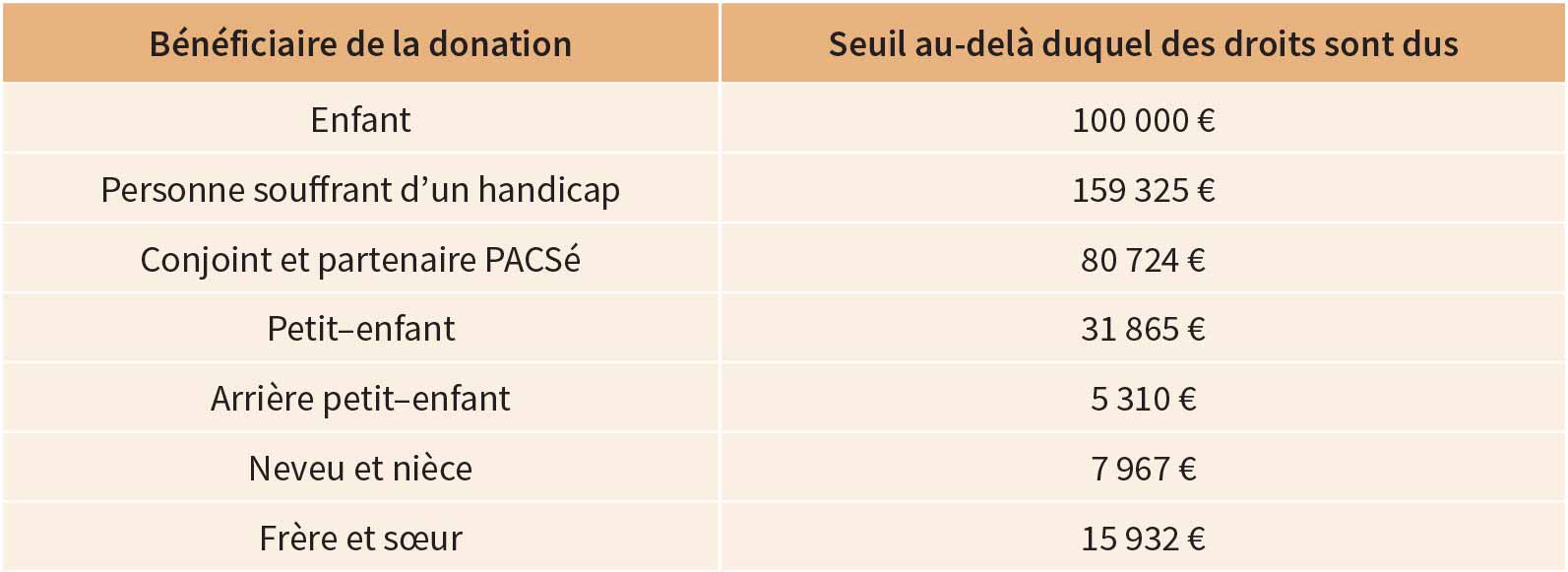

Que ce soit en pleine propriété ou en nue-propriété, vous pouvez donner à vos héritiers vos contrats de capitalisation, en ayant veillé à souscrire un contrat par héritier. Cette donation ne pourra être que notariée, donc entraînant des frais.

Cette solution permet néanmoins d’utiliser tout ou partie des abattements disponibles pour transmettre de son vivant ce produit financier, soit pour aider ou favoriser un proche, soit pour réduire la pression fiscale de vos héritiers à votre décès… soit les deux.

Pas de fermeture automatique lors du décès de son souscripteur

À la différence de l’assurance vie qui sera fermée au décès de son titulaire, le contrat de capitalisation reste ouvert au décès de son détenteur. L’intérêt ? Le contrat est transmis aux héritiers, ces derniers conservant l’antériorité fiscale du contrat initial. En plus d’une somme d’argent, l’héritier se voit transmettre le contrat avec son antériorité fiscale !

Pas de clause bénéficiaire dans un contrat de capitalisation

À la différence de l’assurance vie, le contrat de capitalisation ne comporte pas de clause bénéficiaire, spécifiant qui sera attributaire des sommes capitalisées et non consommées au décès de son titulaire. Si votre volonté est de transmettre ce contrat à un héritier en particulier, il conviendra de rédiger alors un testament.

SCI, holding familiale ainsi que société civile et commerciale peuvent souscrire un contrat de capitalisation

Vous pouvez avoir choisi de gérer tout ou partie de votre patrimoine au travers de sociétés civiles immobilières et/ou d’une holding familiale et/ou d’une société civile et commerciale. Dans la majorité des cas, ces sociétés sont autorisées à souscrire des contrats de capitalisation. Cela leur permet de gérer des sommes disponibles en ayant accès à l’ensemble des supports d’investissement qu’offre cette solution d’épargne. A cette fin, une mention générique dans les statuts de la société, sur la possibilité de procéder à des placements, facilitera son éligibilité à souscrire un tel contrat.

Abeille Capitalisation Active, une flexibilité au service de votre épargne

Trois modes de gestion financière au choix

La gestion évolutive est le mode de gestion recommandé par défaut pour une gestion de l’épargne à long terme, progressivement sécurisée à l’approche du terme envisagé de la retraite. Autre possibilité, vous pouvez opter pour la gestion sous mandat en bénéficiant des recommandations d’experts. Enfin, si vous préférez l’autonomie, choisissez parmi les plus de 100 supports(4) de la gestion libre.

Des supports à thématique responsable

Depuis 2020, le contrat Abeille Capitalisation Active propose des supports labellisés(1) ISR, Finansol, Luxflag ou Greenfin, ou à thématique responsable visant à intégrer des critères environnementaux, sociaux et de gouvernance (ESG) dans leur stratégie d’investissement.

Ainsi, la gestion du support ne sera pas uniquement dictée par des considérations financières mais prendra également en compte des critères extra-financiers, comme le respect de l’environnement, le bien-être des salariés dans l’entreprise ou la bonne gouvernance au sein de cette dernière (en savoir plus : labelisr.fr).

Un actif financier dans la succession

À la différence de l’assurance vie, le contrat de capitalisation s’ajoute au patrimoine de la succession (au même titre qu’un PEA ou un compte titres). Il est donc soumis aux mêmes règles de partage et à la même pression fiscale que les biens immobiliers ou les produits bancaires.

Envie d’être accompagné dans votre projet d’épargne ?

Prenez rendez-vous dès maintenant avec un spécialiste !

L'épargne des Français

Pourquoi notre épargne rapporte-t-elle moins que chez nos voisins européens ?

Abeille Assurances a confié à l'institut de sondage Odoxa une étude comparative inédite menée auprès de 3 015 personnes en France, en Allemagne et au Royaume-Uni. Ce que les chiffres révèlent est aussi clair qu'inattendu.

Ces articles sur l’épargne pourraient vous intéresser

Evaluer ses revenus à la retraite afin d’anticiper cette échéance

L’avenir de nos systèmes de retraite par répartition revient régulièrement ...

Comment donner une orientation responsable à mon épargne avec des supports labellisés ?

Vous êtes-vous déjà demandé comment votre argent était utilisé lorsque ...

Comprendre l’impôt sur le revenu pour mieux le réduire avec l’épargne retraite

Les effets de la déduction fiscale attachée aux versements réalisés sur ...

Informations importantes

* Offres soumises à conditions, valable du 24 janvier au 18 décembre 2026.

L’investissement sur des supports en unités de compte présente un risque de perte en capital. Il n’est pas garanti, mais est sujet à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

(1) Seuls certains supports éligibles aux contrats d'Abeille Vie et Abeille Retraite Professionnelle sont labellisés ISR, Finansol, Luxflag ou Greenfin et présentent dans ce cadre des caractéristiques extra-financières. La prise en compte de critères extra-financiers par votre épargne dépend des supports sur lesquels vous êtes investi.

![]() Document d'informations clés du contrat de capitalisation Abeille Capitalisation Active

Document d'informations clés du contrat de capitalisation Abeille Capitalisation Active

Les similitudes entre l’assurance vie et le contrat de capitalisation

Un fonctionnement identique à un contrat d’assurance vie

Conçu sur la base d’un contrat d’assurance vie multisupport, le contrat de capitalisation permet d’accéder à une solution d'épargne disposant d’une large palette de classes d’actifs (support en euros, actions, obligations…), de plusieurs modes de gestion, d’options financières et d’arbitrages pour piloter votre épargne et profiter des opportunités de marché. Vous pourrez y reverser ponctuellement ou régulièrement votre épargne, ou la récupérer à tout moment sous forme de retraits ou d’avances. Vous pouvez enfin le proposer en nantissement pour garantir un prêt lors d’une opération de financement. Vous retrouvez ici la même souplesse que l’assurance vie !

Une fiscalité sur les produits semblable à l’assurance vie

Sur le plan fiscal, le contrat de capitalisation obéit aux mêmes règles fiscales que l’assurance vie durant la phase de capitalisation et d’utilisation par son souscripteur. Les produits générés au sein du contrat ne sont pas fiscalisés, même en cas d’arbitrage entre les supports, tant que vous ne faites pas de rachat (hormis les prélèvements sociaux, prélevés annuellement sur le support en euros). Lors d’un rachat partiel ou total, la fiscalité est aussi avantageuse que celle de l’assurance vie : seule la part représentant vos produits est taxée, pas celle correspondant au capital versé.