Mettre en place un dispositif d’épargne retraite collective dans votre entreprise

Alors que l’avenir du système des retraites par répartition est un sujet d’inquiétude récurrent, chef d’entreprise et salariés savent qu’ils devront préparer cette échéance en épargnant. En tant que chef d’entreprise, vous êtes confronté en plus à des difficultés de recrutement et de fidélisation de vos salariés. Afin de répondre à ses trois défis, vous pouvez mettre en place un dispositif d’épargne retraite supplémentaire au sein de votre entreprise qui participera à les solutionner.

Nés de la loi PACTE, les Plans d’épargne retraite (PER) sont simples à mettre en œuvre, et bénéficient d’un environnement fiscal et social avantageux, tant pour l’entreprise que pour ses collaborateurs.

Le Plan d’épargne retraite obligatoire (PERO)

Un PERO pour qui ?

Ce dispositif d’épargne retraite offre l’avantage de pouvoir être ouvert à tous vos salariés ou seulement à une ou plusieurs catégories d’entre eux ; c’est vous qui le décidez ! Par exemple, vous pouvez décider de n’en faire bénéficier que les cadres, ou choisir un autre critère objectif tel que la tranche de rémunération ou le rattachement à une convention collective spécifique. Quant aux dirigeants salariés ou assimilés salariés, ils peuvent en bénéficier. Par contre, ceux qui ont le statut de travailleur non salarié doivent opter pour une autre solution : le Plan d’épargne retraite individuel (PERIN), à souscrire en dehors du cadre de l’entreprise.

Quelles pressions fiscale et sociale s’exercent sur les versements ?

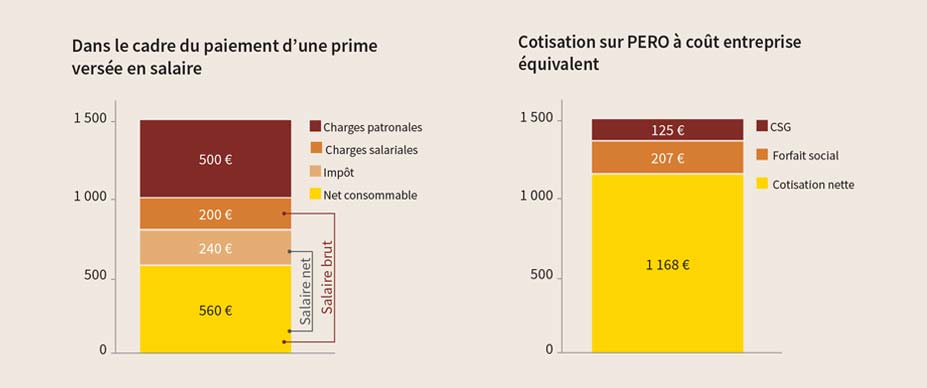

Bénéficiant d’une exonération de charges salariales et d’un forfait social limité à 16 %(1) (en lieu et place des charges patronales), le versement d’une épargne retraite est d’une bien meilleure efficacité, à investissements égaux pour l’entreprise, qu’une prime. Les cotisations versées sont considérées comme des charges pour l’entreprise, ce qui réduit en plus indirectement l’impôt sur les sociétés.

Comparatif sur la base d’une prime brute de 1 000 € versée à un salarié, dont le coût global pour l’entreprise est de 1 500 € :

Comment alimenter le PERO ?

Le PERO est souscrit conformément aux dispositions mises en place dans l’entreprise qui définissent, entre autres, « la cotisation » que l’entreprise s’engage à verser sur les comptes des salariés affiliés. Elle peut correspondre à un pourcentage du Plafond annuel de la sécurité sociale (PASS), du salaire, ou d’une tranche de revenus. Vous devez aussi prévoir quelle part de ces cotisations obligatoires l’entreprise assume ; cela induit que leur financement peut être partagé avec les salariés affiliés, telle qu’une cotisation prise en charge à 80 % par l’employeur et à 20 % par le salarié. Mais, une prise en charge de 100 % est possible !

Ces cotisations obligatoires peuvent être complétées par des « versements volontaires » réguliers et /ou ponctuels effectués par les salariés. Leurs versements peuvent être déduits de leurs revenus(2), réduisant ainsi leur charge fiscale.

Enfin, si votre entreprise dispose déjà d’un dispositif d’épargne salariale, l’intéressement (hors abondement), la participation et les jours de congés placés sur un compte épargne temps peuvent augmenter l’épargne retraite des salariés.

En savoir plus sur la mise en place d’un PERO

Le Plan d’épargne retraite collectif (PERCOL)

Si vous employez plus de 50 salariés, vous vous voyez déjà imposer par la loi la mise en place d’un accord de participation, générant la création d’un Plan d’épargne entreprise (PEE). En supprimant le forfait social de 20 %, la loi Pacte incite les entreprises jusqu’à 249 salariés(3) à mettre en place, en plus, un accord d’intéressement, celles de moins de 50 salariés étant en plus exonérées de ce forfait social sur la participation et l’abondement. Le PERCOL ou PER collectif permet alors de transformer cette épargne salariale en épargne retraite au profit des salariés, voire du chef d’entreprise travailleur non salarié (TNS)(4).

Comment alimenter le PERCOL ?

En fonction des accords en vigueur dans l’entreprise, les salariés et le chef d’entreprise peuvent investir sur un PERCOL toutes ou partie de leurs primes d’intéressement et de parti¬cipation, des jours de repos non pris(5) et des jours de congé issus du Compte épargne temps (CET). L’entreprise peut de son côté procé¬der à des versements complémentaires sous forme d’abondement dans certaines limites(6). Enfin, le PERCOL peut être alimenté par les versements volontaires des salariés, déductibles de leur revenu imposable(2).

Le choix du ou des mode(s) de sortie

L’épargne reste indisponible jusqu’à la date de départ à la retraite, sauf en cas de déblocage anticipé lié à un accident de la vie(7). A la date de liquidation de la pension de retraite ou à l’âge légal de départ en retraite, vos salariés et vous pourrez, au choix, percevoir votre épargne sous forme de capital et/ou de complément de revenus versé à vie (rente viagère), selon la source dont est issue l’épargne capitalisée.

Dans un PERO, l’épargne issue des cotisations obligatoires de l’entreprise, sera obligatoirement versée sous forme de rente viagère, sauf si le montant de la rente est inférieur à 110 € par mois ; vous pourrez alors en disposer sous forme d'un capital.

Mais, pour l’épargne issue des versements volontaires et de l’épargne salariale, vous pourrez, au choix, percevoir cette partie de votre épargne sous forme de capital, d’un complément de revenus versé à vie (rente viagère), ou d’une combinaison des deux(2). La sortie en capital pourra être effectuée en une fois ou de manière fractionnée ce qui peut, par exemple, permettre d’en alléger la charge fiscale, la sortie en rente bénéficiant néanmoins d’une fiscalité plus attractive.

Quelle solution d’épargne retraite choisir en fonction de votre statut de dirigeant ?

À compter du 1er janvier 2025, les entreprises de 11 à 49 salariés qui ne disposent pas d’un dispositif de partage de la valeur devront obligatoirement en mettre un en place.

Nos conseillers Abeille Assurances sont à votre écoute pour échanger avec vous sur la solution d’épargne retraite collective la plus adaptée à votre entreprise. N’hésitez pas à découvrir Abeille Retraite Plurielle Entreprise, le PEROI d’Abeille Assurances, et Abeille Retraite Salariale, le PERCOL d’Abeille Assurances.

(1) Le forfait social passe de 20 à 16 % sous réserve que le PERO propose, dans sa gamme de supports, une Gestion Evolutive investie au minimum à 10 % en PEA/PME.

(2) Dans les limites et conditions prévues par la réglementation en vigueur.

(3) Si l’entreprise emploie plus de 249 salariés, le forfait social est de 20 % sur les sommes issues de l’intéressement et de 16 % pour les sommes issues de l’abondement sous réserve que le PERCOL offre l’accès à une gestion pilotée et à des supports éligibles.

(4) L’entreprise doit employer au moins un salarié, même à temps partiel, pour mettre en place un PEE. Si l’entreprise emploie plus de 249 salariés, le chef d’entreprise et son conjoint collaborateur ne peuvent alors pas bénéficier du PERCOL.

(5) Les congés épargnés sont exonérés d’impôt sur le revenu dans la limite de dix jours transférés sur le PERCOL.

(6) Possibilité de bénéficier d’un abondement des sommes versées jusqu’à 300 %, plafonné à 7 418 €(4) pour 2024

(7) Il s’agit de la cessation de votre activité non salariée à la suite d’une liquidation judiciaire, l’épuisement de vos droits aux allocations chômage, une invalidité de 2e ou 3e catégorie (la vôtre, celle de votre conjoint, de votre partenaire de PACS ou d’un enfant), du surendettement ou du décès de votre conjoint ou de votre partenaire de PACS.

Document non contractuel à caractère publicitaire à jour le 31/07/2024

Contacter un agent généralVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mes salariés

Santé et sécurité au travail : comment prévenir les principaux risques ?

Avoir connaissance des risques professionnels pour mieux les prévenir relève ...

-

Les risques climatiques - - Mes salariés

Canicule : quelles sont vos obligations en tant qu’employeur ?

La période estivale n'est pas synonyme de vacances pour tout le monde. ...

-

Mes salariés

Dirigeant : la complémentaire santé collective de votre entreprise est-elle adaptée ?

Vous dirigez une entreprise ? Protégez vos salariés en choisissant une ...