Pilotez votre épargne avec les options financières de nos contrats d’assurance vie

Dans la gestion libre de votre contrat d'assurance vie Abeille Assurances, jusqu'à sept options financières vous permettent de piloter automatiquement et gratuitement votre épargne investie. Elles interviennent à différents moments de la vie de votre contrat, pour répondre à vos objectifs. Certains contrats et certaines situations d’investissements rendent impossible l’accès à une option financière. Elles peuvent être ajoutées et arrêtées à tout moment.

N’hésitez pas à demander à votre intermédiaire en assurance les détails pratiques de leur mise en place.

Pourquoi utiliser les options financières ?

Les + des options financières

- Gratuites

- Accessibles à tout moment de la vie du contrat

- Une entrée et / ou une sortie progressive des marchés financiers

- Une sécurisation des plus-values vers le support en euros de votre contrat

- Des retraits automatiques pour se créer des revenus complémentaires

Investir ou désinvestir facilement sur les marchés financiers avec votre contrat d’assurance vie

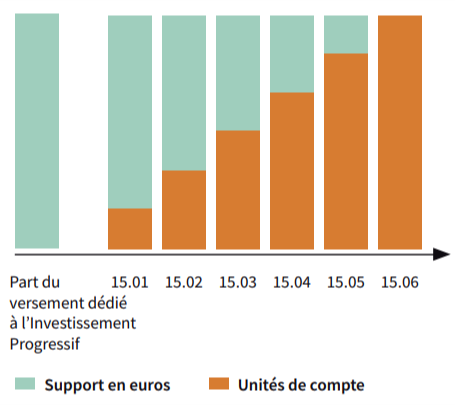

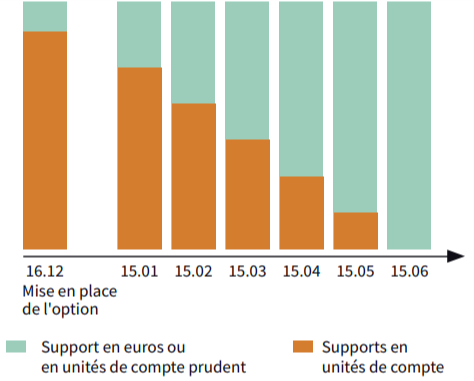

Investir progressivement sur les marchés financiers lors d’un versement

Est-ce le bon moment d’investir sur les marchés financiers au moment où vous effectuez un versement sur votre contrat ? En y entrant progressivement par le biais d’arbitrages successifs depuis le support en euros vers le ou les supports en unités de compte choisis, vous augmentez vos chances d’éviter d’investir au plus mauvais moment. Vous pouvez le prévoir lors d’un premier versement ou d’un reversement. L’investissement progressif vous permet d’arbitrer tout ou partie du support Abeille Actif Garanti vers un à cinq supports en unités de compte, présentant un risque de perte en capital.

Bon à savoir : Vous pouvez opter pour un investissement progressif sur 6 ou 12 mois. Il convient de respecter néanmoins quelques conditions : avoir investi 10 000 € minimum sur votre contrat Abeille Assurances, et souhaiter arbitrer a minima 5 000 €.

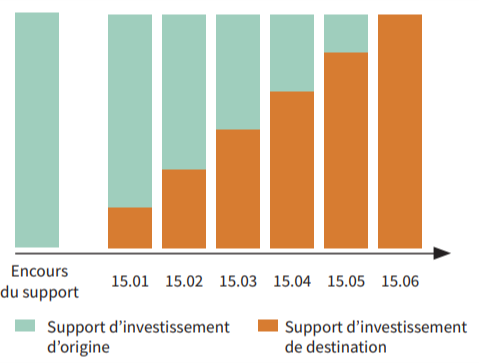

Choisir d’arbitrer progressivement d’un support à un autre

Est-ce le bon moment pour arbitrer d’un support en unités de compte vers un autre ? Vous pouvez opter pour l’effectuer progressivement grâce au plan d’arbitrage programmé. Tout ou partie de votre épargne figurant sur un support en unités de compte sécuritaire sera alors arbitré mensuellement vers un à cinq autres supports financiers en unités de compte plus risqués, qui présentent un risque de perte en capital.

Bon à savoir : Vous pouvez opter pour un arbitrage progressif sur 6, 12, 18 ou 24 mois. Comme pour l'investissement progressif, pour y accéder vous devez disposer d'au minimum 10 000 € investi sur votre contrat Abeille Assurances, et souhaiter arbitrer a minima 5 000 €.

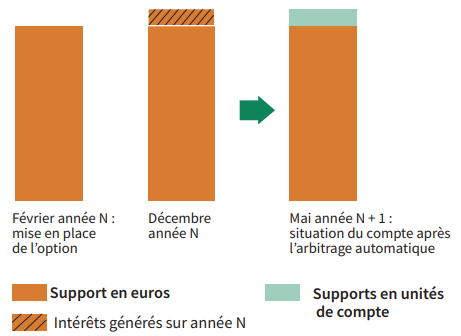

Investir une fois par an vos plus-values issues du support en euros vers les autres supports

Avec cette option, les plus-values générées sur le support en euros au titre de l’exercice écoulé sont automatiquement arbitrées vers un ou plusieurs supports en unités de compte qui permettent de chercher à profiter du potentiel des marchés financiers, mais présentent en contrepartie un risque de perte en capital. Vous investirez ainsi automatiquement sur un à cinq supports en unités de compte exposés aux marchés financiers, tout en protégeant la part investie à l’origine sur le support en euros.

Bon à savoir : L'arbitrage sera effectué à condition que le montant de la plus-value générée par le support en euros dépasse 300 €. Vous pouvez mettre fin à cette option à tout moment.

Sécuriser une partie de votre épargne en assurance vie

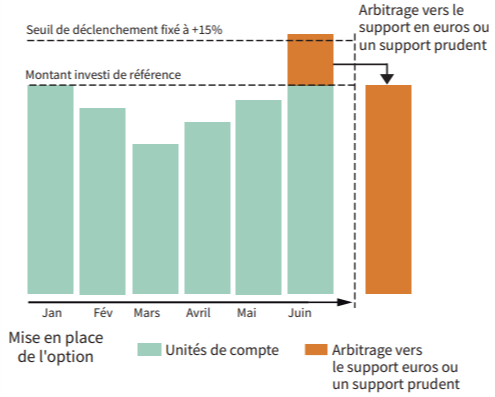

Protéger vos plus-values avec l’écrêtage automatique

Au moment de sa mise en place, vous fixez, support par support, le seuil de plus-value qui déclenchera la sécurisation des plus-values : + 5 %, + 10 %, + 15 % ou + 20 %.

Bon à savoir : L'arbitrage sera effectué à condition que le montant de la plus-value sur les supports dépasse 300 €. Le calcul du franchissement du seuil de plus-value est effectué le 4e mardi du mois sur la base des valeurs liquidatives du vendredi précédent.

Sécuriser progressivement votre épargne avant un retrait

Vous avez un projet à court ou moyen terme à financer, et à son approche, vous souhaitez sécuriser la part de votre épargne investie sur des unités de compte. Le plan de sécurisation progressive vous permet d’arbitrer, chaque mois, automatiquement tout ou partie de votre épargne investie sur les marchés financiers vers le support en euros ou vers un support en unités de compte plus prudent.

Bon à savoir : Vous pouvez opter pour une sécurisation progressive sur 6, 12, 18 ou 24 mois. Pour y accéder, vous devez disposer d'au minimum 10 000 € investi sur votre contrat, et souhaiter a minima 5 000 €.

Piloter automatiquement votre contrat d’assurance vie

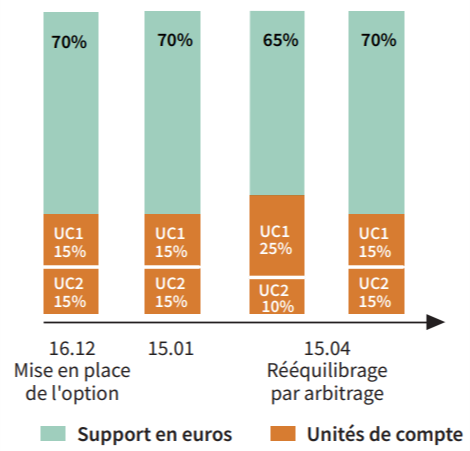

Conserver le même niveau d’exposition au risque quelle que soit l’évolution des marchés financiers

Selon votre profil investisseur, vous avez choisi une répartition entre différents supports, et vous souhaitez maintenir cet équilibre quelle que soit l’évolution des marchés financiers. Par des arbitrages automatiques trimestriels (au 15/01, 15/04, 15/07 et 15/10), le rééquilibrage automatique permet de rétablir la répartition choisie entre les supports et de la maintenir stable dans le temps.

Bon à savoir : Pour la mettre en place, il convient de disposer d'un minimum de 10 000 € investi, le montant à arbitrer devant être supérieur à 300 €.

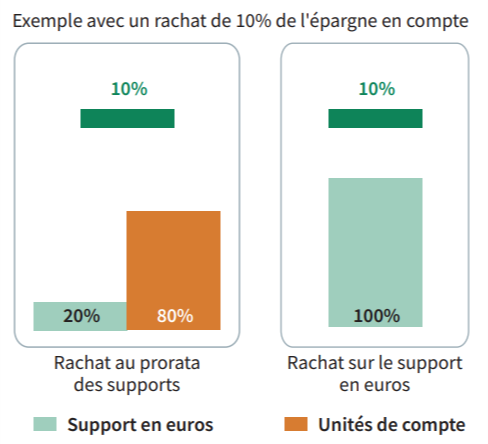

Compléter vos revenus avec l’option « rachats programmés »

L’assurance vie est un moyen privilégié pour se créer des revenus complémentaires, faiblement fiscalisés, du fait de sa fiscalité spécifique. En optant pour le plan de rachats programmés, vous pourrez ainsi vous créer des revenus complémentaires faiblement ou pas fiscalisables ; cela dépendra de l’ancienneté de votre contrat et du montant de plus-value que vous retirerez. Pour en savoir plus, n’hésitez pas à consulter notre fiche pratique sur la fiscalité de l’assurance vie.

Bon à savoir : Pour mettre en place cette option, vous devez disposer de 10 000 € minimum investis sur votre contrat. Vos rachats seront de 150 € minimum par mois, 450 € par trimestre, ou 600 € par semestre ou annuel. Le montant racheté annuellement ne pourra néanmoins pas dépasser 10 % de l’épargne constituée.

L’investissement sur des supports en unités de compte présente un risque de perte en capital. Il n’est pas garanti, mais est sujet à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.